玉米:反复探底

- 国际

- 2024-11-25 19:16:11

- 487

来源:紫金天风期货研究所

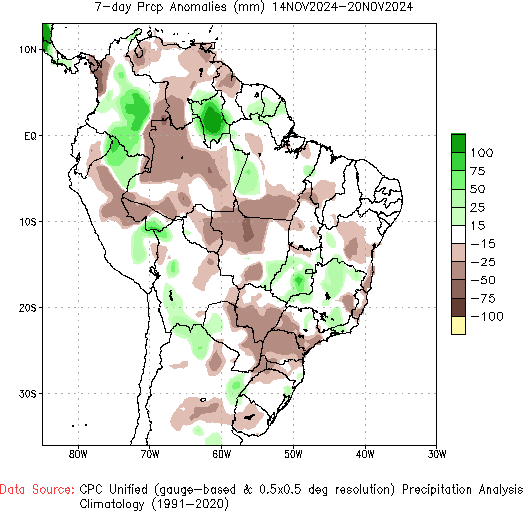

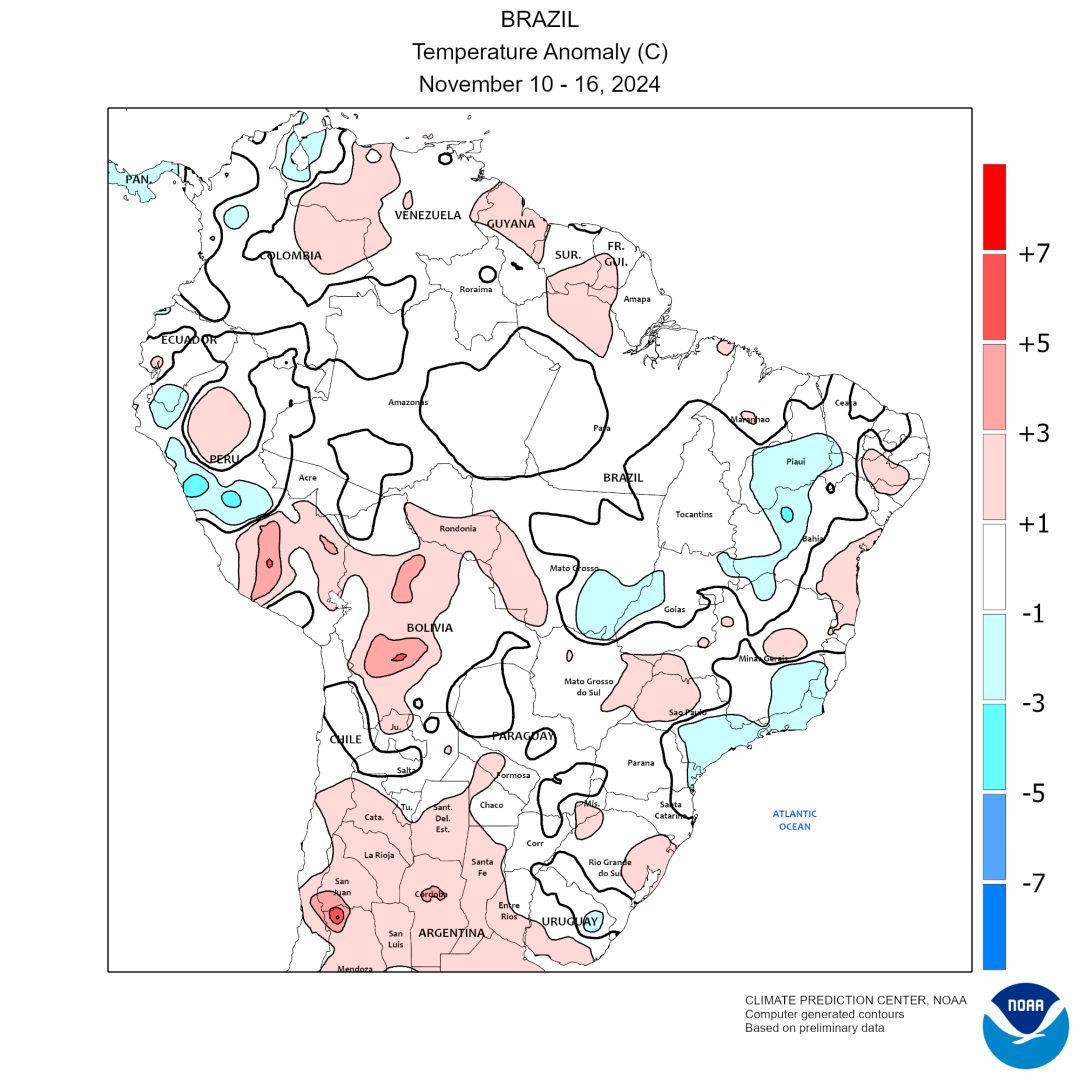

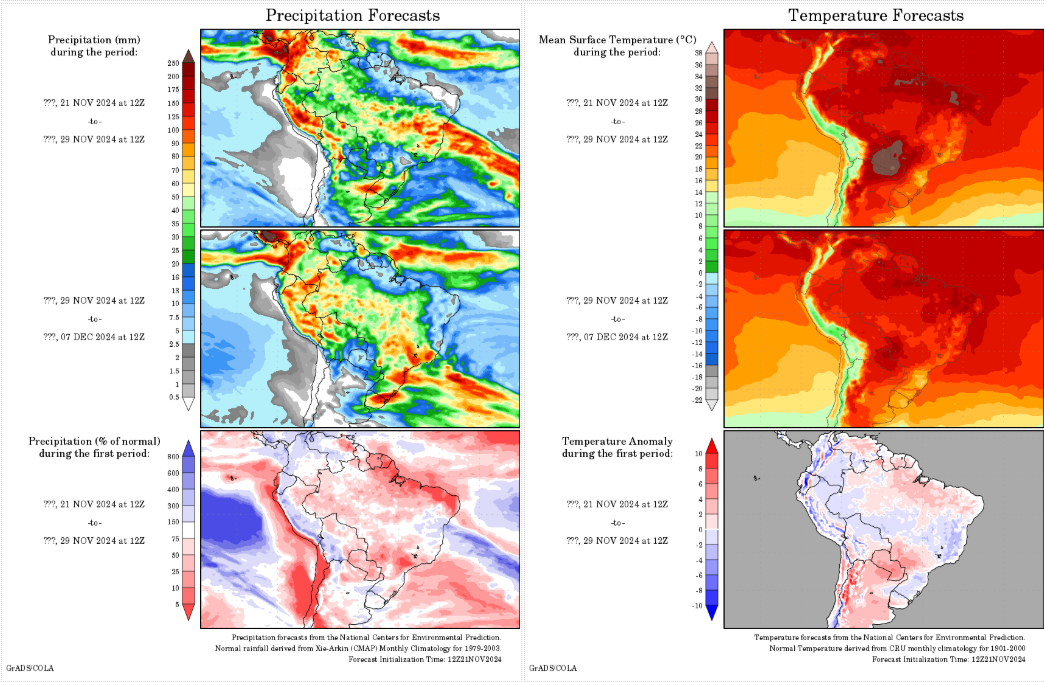

核心观点:中性 2024年1月1日至11月17日,乌克兰的玉米出口量达到2550万吨;乌克兰农业部称,2025年玉米播种面积可能增加50万公顷。上周巴西玉米主产区气温距平值变化不大,中部地区降水与往年相比偏少,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播种率为52.4%,同比偏快。截至11月22日,美国玉米收获完毕。

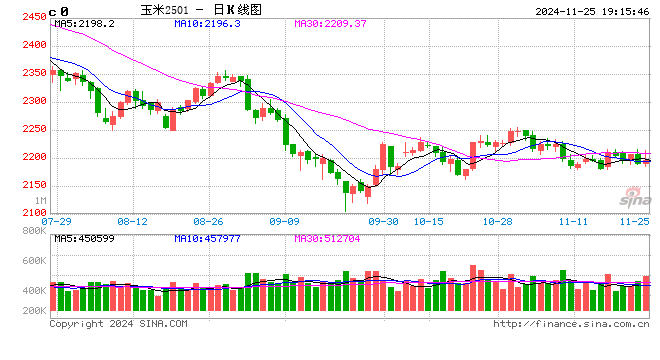

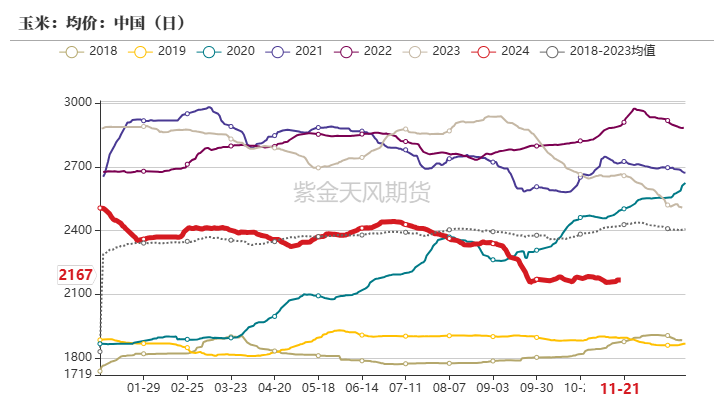

上周,全国玉米价格维持稳中偏弱运行,周均价2162元/吨,环比下跌2元/吨。分地区来看,东北部分地区由于气温偏高导致玉米霉变增多,毒素上升,农户售粮心态转变,玉米大量上市,导致价格下跌。华北购销以潮粮为主,不易保存,加上贸易商存粮意愿不强,整体维持偏宽松的局面。销区市场整体以稳为主,上涨动力不足。

上周猪价先跌后涨。供应端,北方二次育肥大猪出栏节奏逐步加快;但四季度下半场头部规模猪企年度出栏任务仍重,随后市看涨情绪下降,部分降重走量意向提升;需求端,周中气温下降后,终端需求较上半周有所转好,同时腌腊市场购销行为增加,支撑周内屠宰企业开工率继续小涨,冻品市场需求暂无明显改善。预计本周整体趋势或偏强,均价重心上移。深加工方面,玉米淀粉加工利润有所改善,玉米淀粉企业开机率环比下降,玉米消耗量环比减少。后续重点关注深加工企业利润变化情况及开机变化情况。

综合来看:上周玉米主力合约震荡偏弱运行。一方面,今年入冬以后整体温度偏高,由于目前玉米购销依然以潮粮购销为主,加上贸易商存粮意愿不强,华北地区玉米供应整体维持偏宽松的局面;另一方面,周末东北发布增储库点消息,观察盘面是否能够止跌回升,另外西北,华北本周也有望陆续发布增储消息。故综合来看上周2501合约呈现震荡偏弱走势,本周需重点关注深加工企业收购价格和基层上量情况,关注增量政策发布情况,关注后续基层售粮进度和天气变化情况。

产地情况:中性 2024年1月1日至11月17日,乌克兰的玉米出口量达到2550万吨;乌克兰农业部称,2025年玉米播种面积可能增加50万公顷。上周巴西玉米主产区气温距平值变化不大,中部地区降水与往年相比偏少,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播种率为52.4%,同比偏快。截至11月22日,美国玉米收获完毕。

国内供给:中性上周,全国玉米价格维持稳中偏弱运行,周均价2162元/吨,环比下跌2元/吨。分地区来看,东北部分地区由于气温偏高导致玉米霉变增多,毒素上升,农户售粮心态转变,玉米大量上市,导致价格下跌。华北购销以潮粮为主,不易保存,加上贸易商存粮意愿不强,整体维持偏宽松的局面。销区市场整体以稳为主,上涨动力不足。

饲用需求:偏空 上周猪价先跌后涨。供应端,北方二次育肥大猪出栏节奏逐步加快;但四季度下半场头部规模猪企年度出栏任务仍重,随后市看涨情绪下降,部分降重走量意向提升;需求端,周中气温下降后,终端需求较上半周有所转好,同时腌腊市场购销行为增加,支撑周内屠宰企业开工率继续小涨,冻品市场需求暂无明显改善。预计本周整体趋势或偏强,均价重心上移。

深加工需求:中性 深加工方面,玉米淀粉加工利润有所改善,玉米淀粉企业开机率环比下降,玉米消耗量环比减少。后续重点关注深加工企业利润变化情况及开机变化情况。

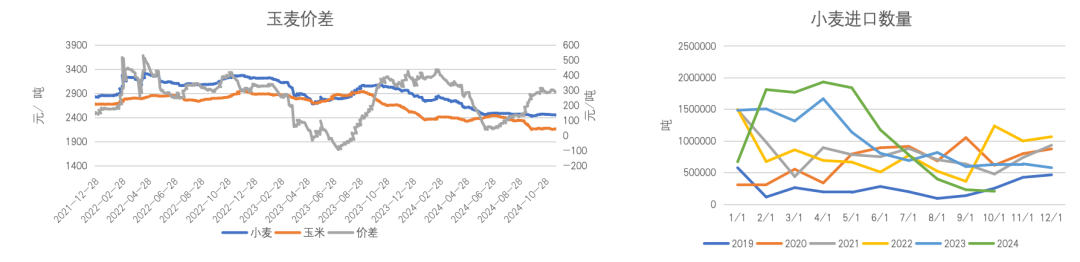

替代品情况:偏多 替代品方面,上周小麦价格变化不大,玉麦价差288元/吨,小麦替代玉米已无价格优势。

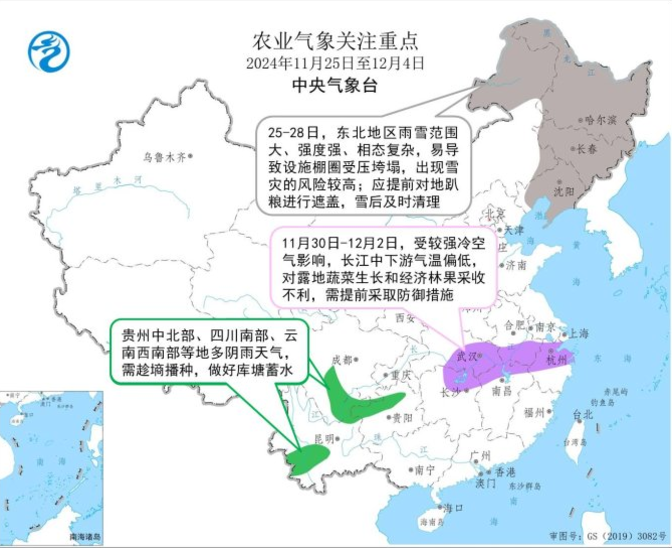

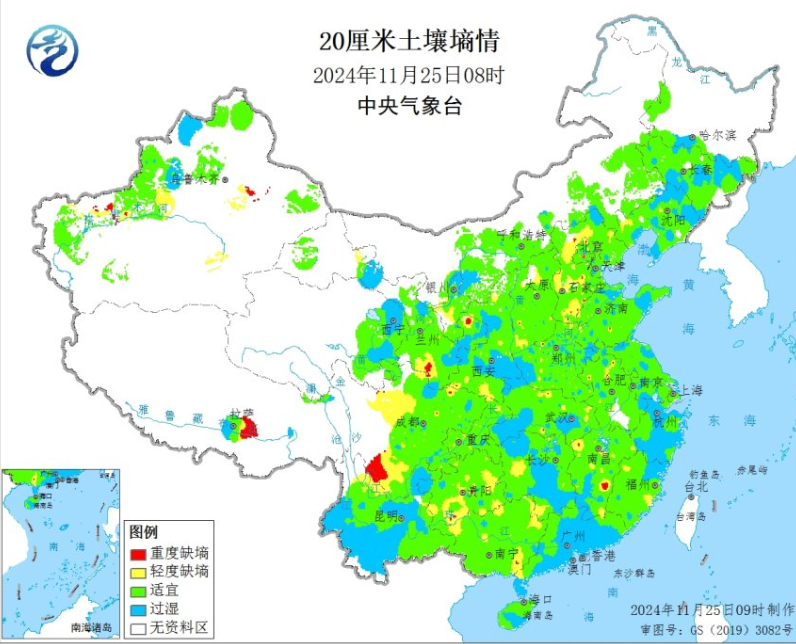

天气情况:偏多 预计27日起,一股较强冷空气将自西向东影响北方大部,西北、内蒙古、东北部分地区降温幅度有10-12℃,并伴有4-6级风,易导致玉米等高秆作物倒伏,增加后期机收难度。

国外产地情况

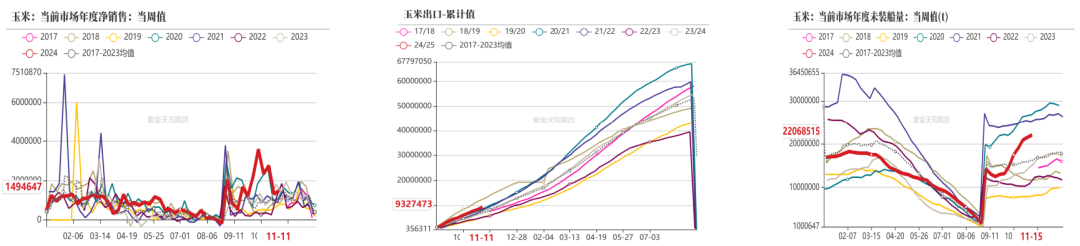

美国:美玉米出口情况

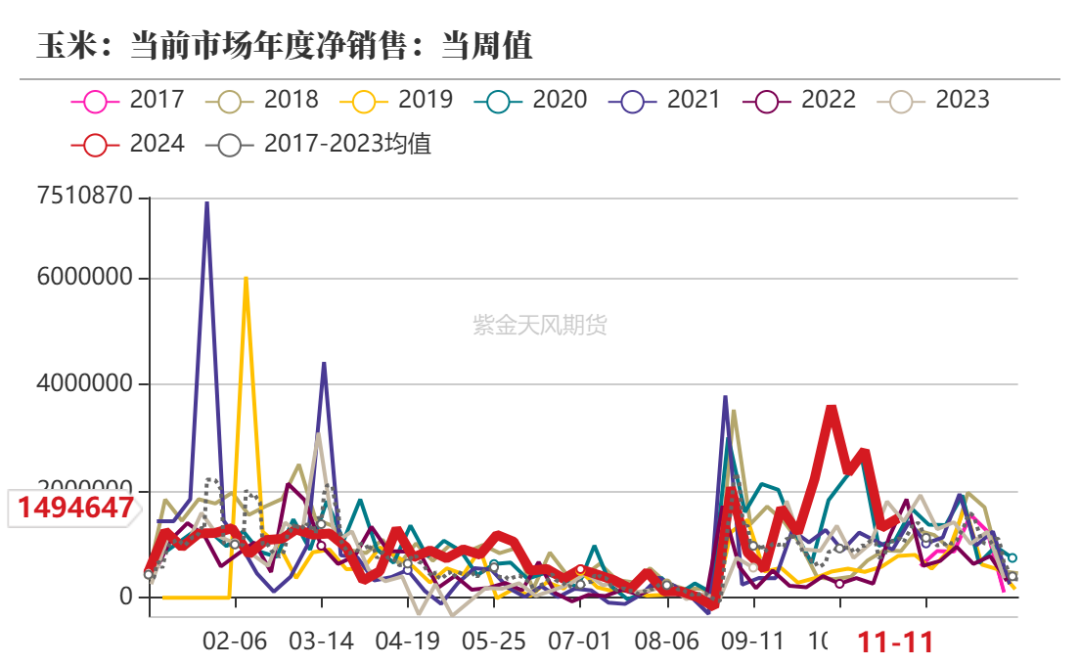

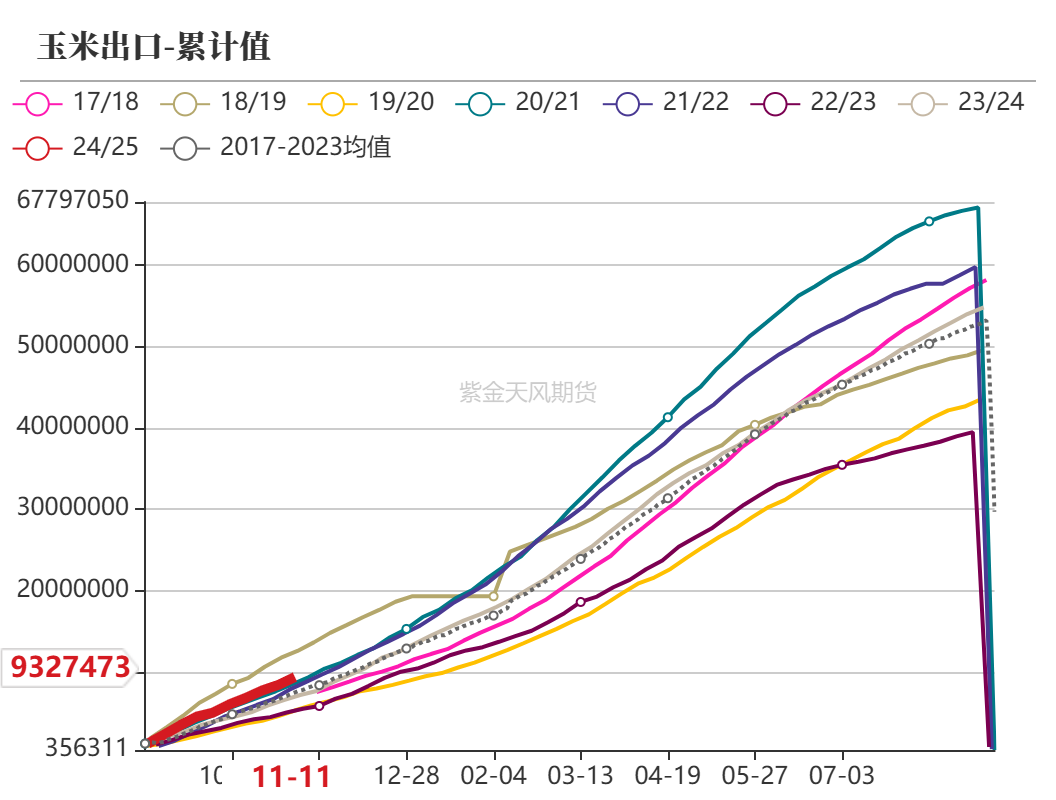

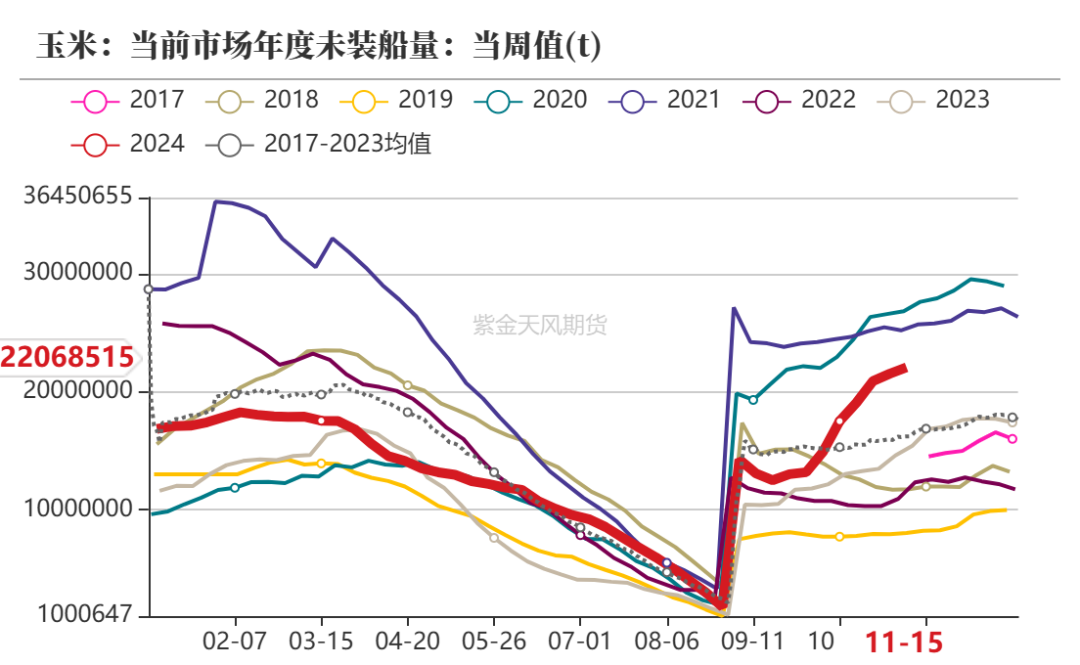

11月22日当周,美国2024/2025年度玉米出口净销售为149.5万吨,前一周为131.5万吨,环比增加18万吨;美玉米出口量总量932.7万吨,未交割销售量2206.9万吨。

美国:美玉米出口我国情况

11月22日当周,美国2024/2025年度玉米出口净销售为149.5万吨,前一周为131.5万吨,环比增加18万吨;美玉米出口量总量932.7万吨,未交割销售量2206.9万吨。

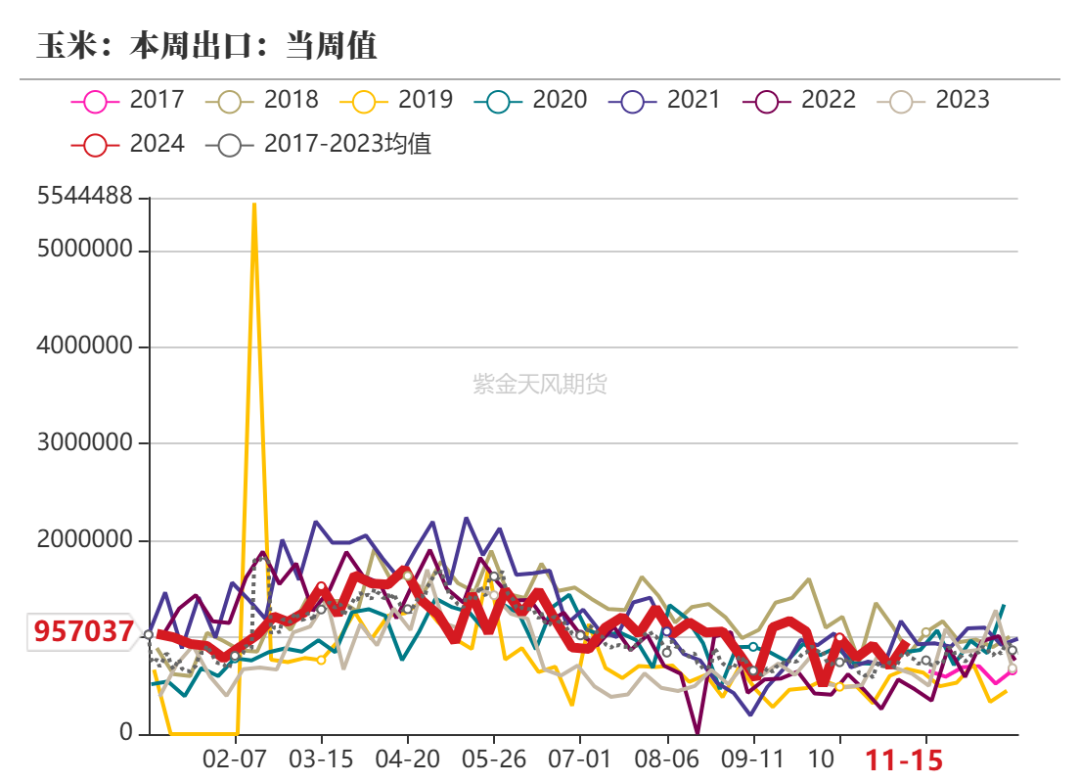

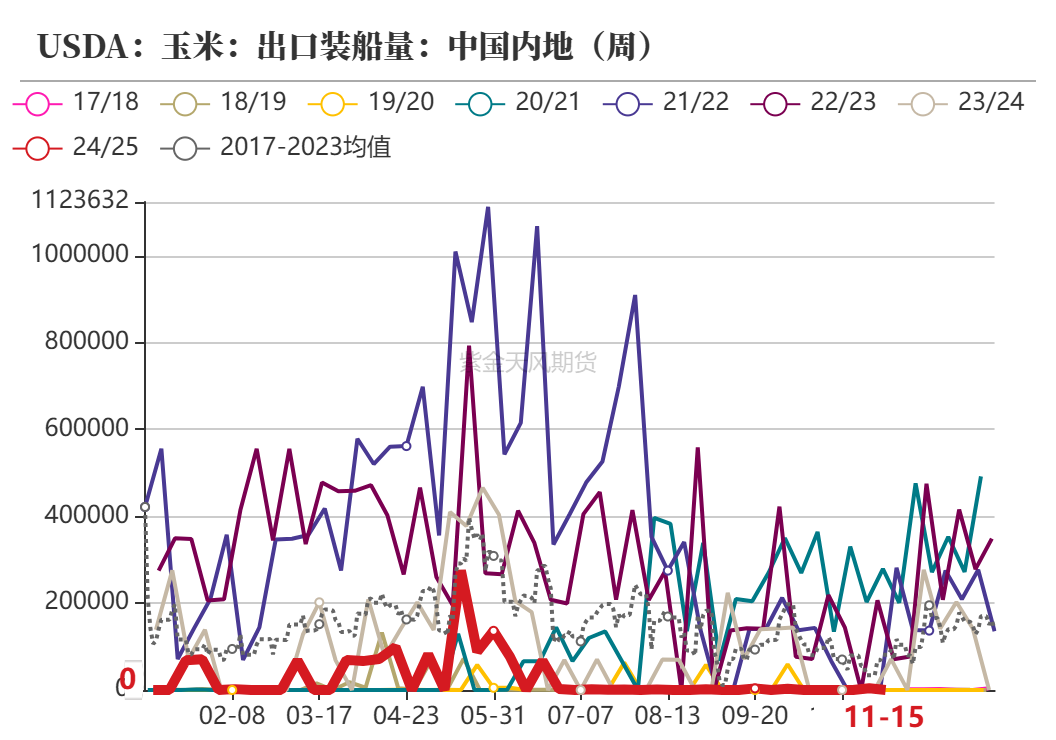

美国:美玉米出口我国情况

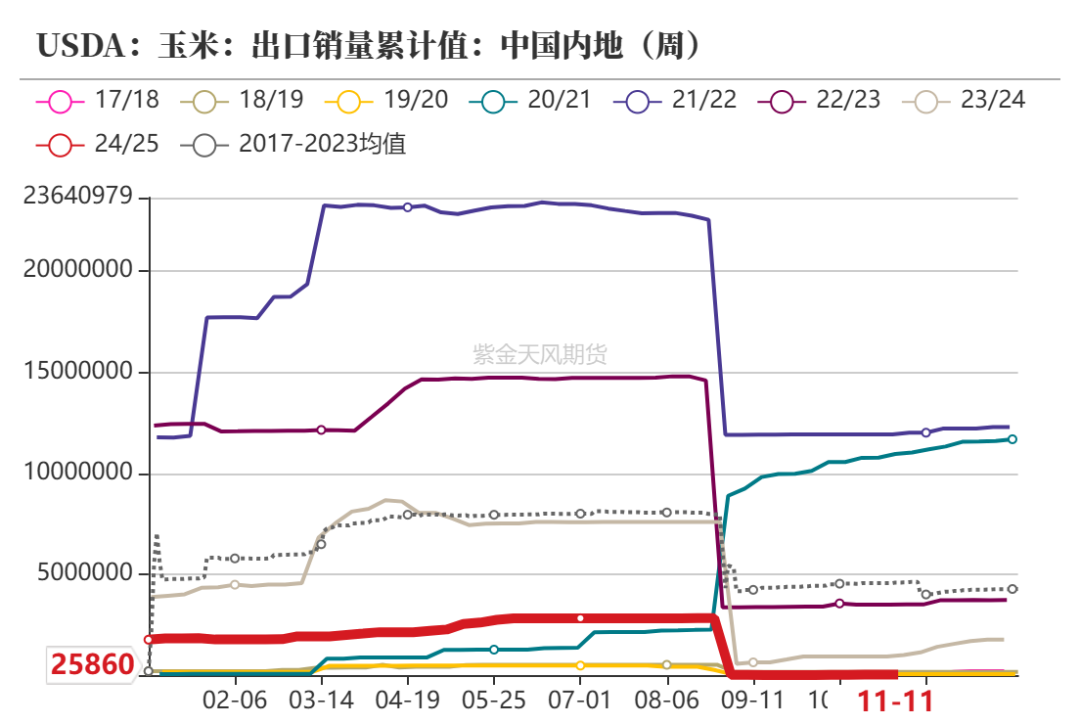

11月22日当周,美国2024/2025年度玉米出口装船95.7万吨,前一周为69.9万吨;美国对中国(大陆地区)装船玉米0万吨,上一周对中国装船为0万吨,环比持平,累计对中国销售量2.6万吨。

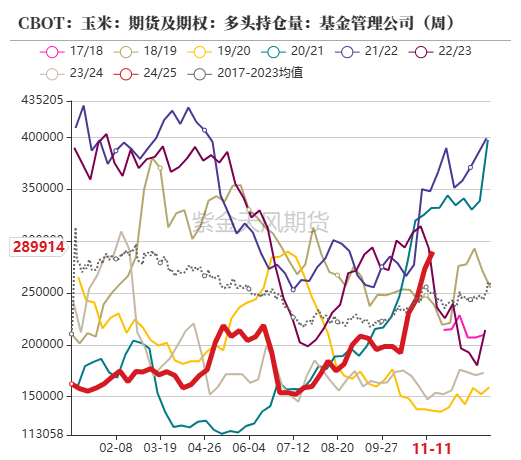

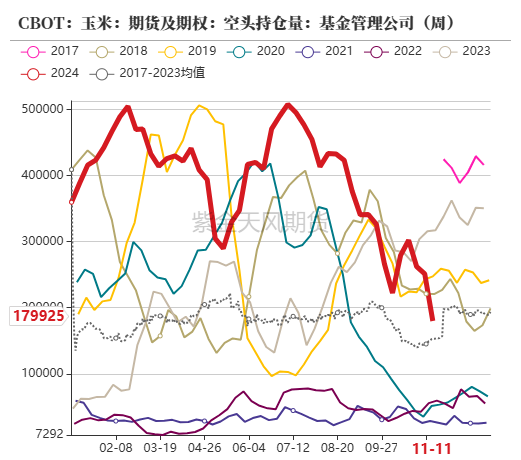

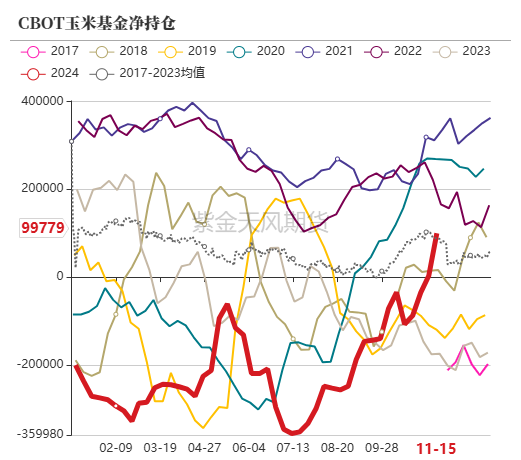

美国:美玉米基金净多增加

截止11月22日当周,美玉米多头持仓28.99万手,环比上周增加1.67万手;空头持仓17.99万手,环比上周减少7.13万手。

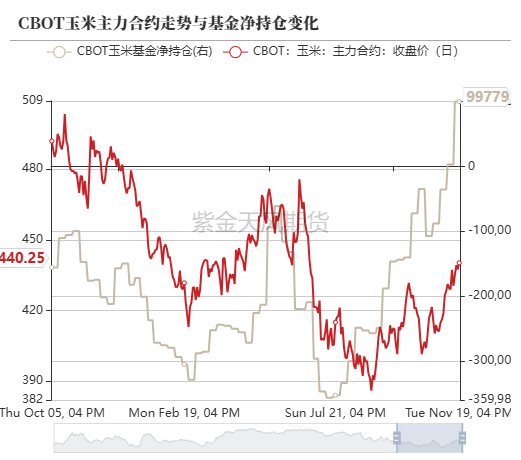

截止11月22日当周,净多持仓为9.97万手,环比上周增加9.67万手,做多意愿有所上涨。当周CBOT玉米主力合约价格最低价417.0美分/蒲式耳,最高价433.5美分/蒲式耳。

巴西:中部玉米主产区预计下周高温多雨

11月22日当周,巴西玉米主产区气温距平值较往年变化不大,中南部地区降水与往年偏少,南里奥格兰德州降水偏少;NOAA预计,巴西玉米主产州未来6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中南部玉米主产州马托格罗索州、帕拉纳州降水偏多。

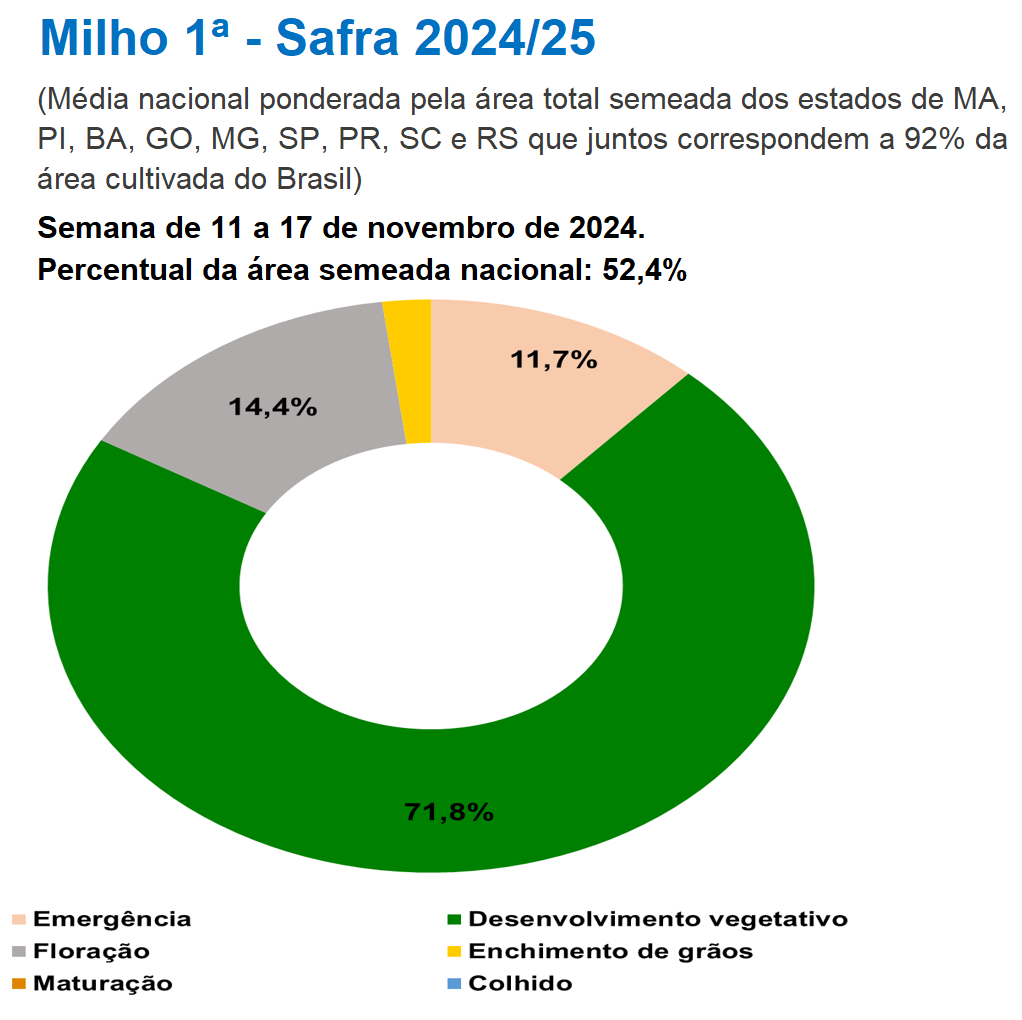

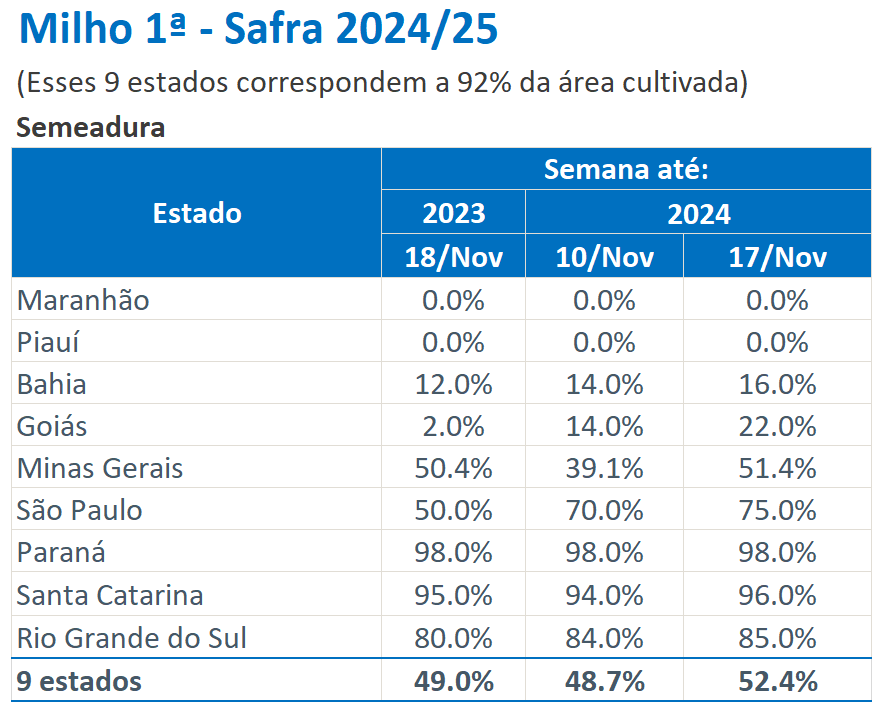

巴西:新作玉米播种偏快

截至11月22日当周,2024-2025作物年度一茬玉米播种进度52.4%,略快于去年。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播种总面积加权的全国平均水平来看,新作一茬玉米生长发育阶段占比71.8%,发芽阶段占比11.7%,开花部分14.4%。

巴西:玉米周度出口环比减少

据巴西Anec最新预估,11月17日-11月23日期间,巴西玉米出口量为116.41万吨,上周为122.90万吨,环比减少6.49万吨。

截止11月22日,据巴西Anec最新预估,巴西玉米出口预计在11月份达到556.88万吨,去年同月为699.59万吨,同比减少142.70万吨。

截止当周,巴西玉米2024年1-10月累计出口2915.0万吨,相比去年1-10月出口4210.5万吨,减少1059.2万吨,降幅30.76%。

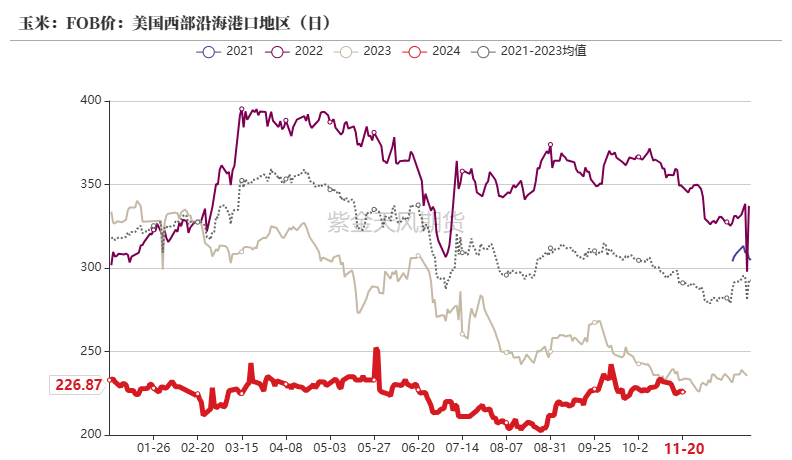

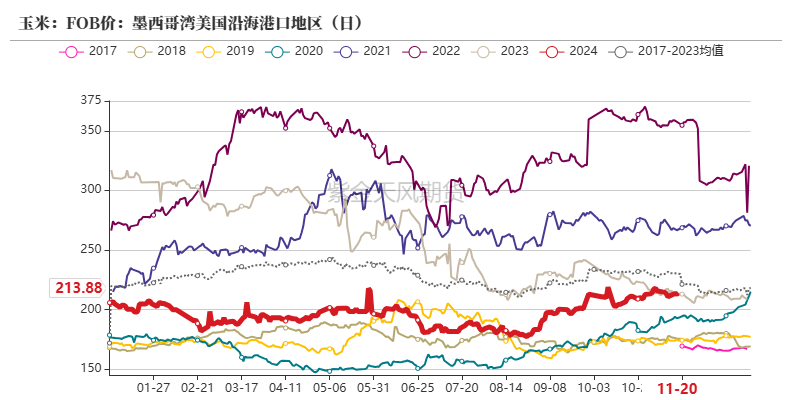

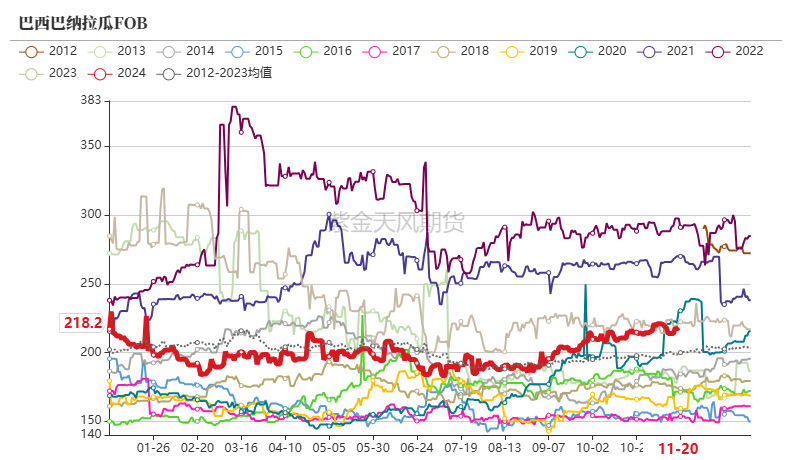

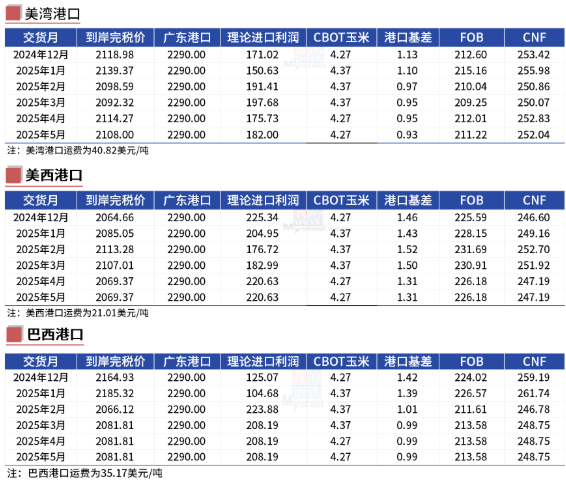

进口成本:美湾玉米进口略有优势

截至11月22日,下半年我国配额内进口巴西玉米12月船期到港成本在2164元/吨左右,美湾玉米12月船期到港成本2118元/吨左右;美西玉米12月船期到港成本2064元/吨左右;蛇口港散粮成交价为2290元/吨,美西玉米远月进口略有优势。

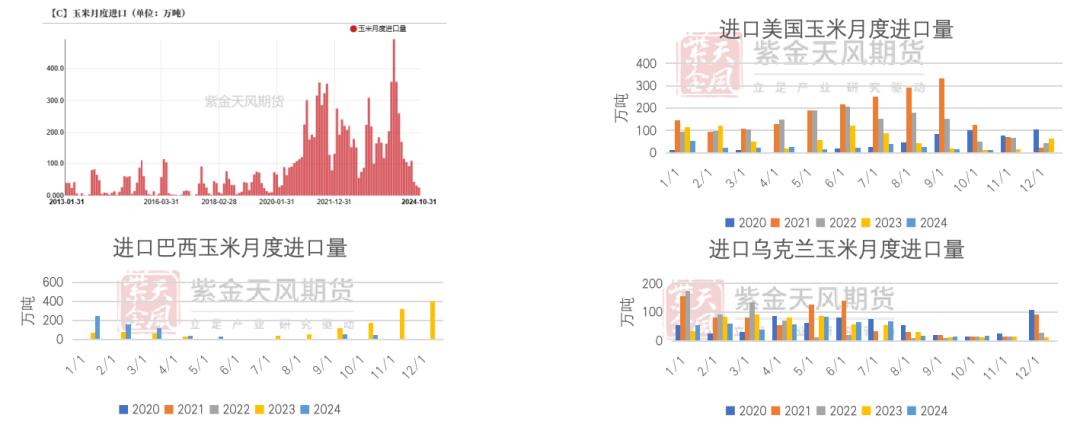

总体进口情况:10月进口巴西玉米数量较多

11月22日当周,海关总署发布数据显示,中国10月玉米进口量为25万吨,同比减少87.7%。1-10月玉米进口量共计1312万吨,同比减少约29%。其中,其中,1-10月从巴西进口玉米615.4万吨,占比47%;乌克兰进口456万吨,占比35%;美国进口205.6万吨,占比16%。

由于今年国内玉米丰收,价格下跌,促使中国在近几个月里放慢进口。9月巴西玉米进口重启,10月进口巴西玉米数量有所递减,巴西已连续两个月成为我国最大玉米供应国,10月从巴西进口约16.4万吨玉米,同比减少91%。乌克兰是当月第二大供应国,10月从乌克兰进口玉米6.8万吨。而2024/25年度迄今,中国几乎没有订购美国玉米,远低于近年来的平均水平。

国内供需情况

天气:关注降温降雪天气

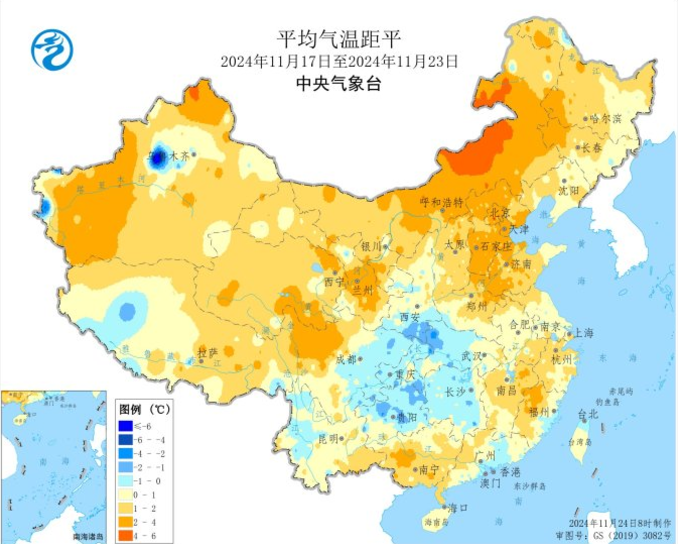

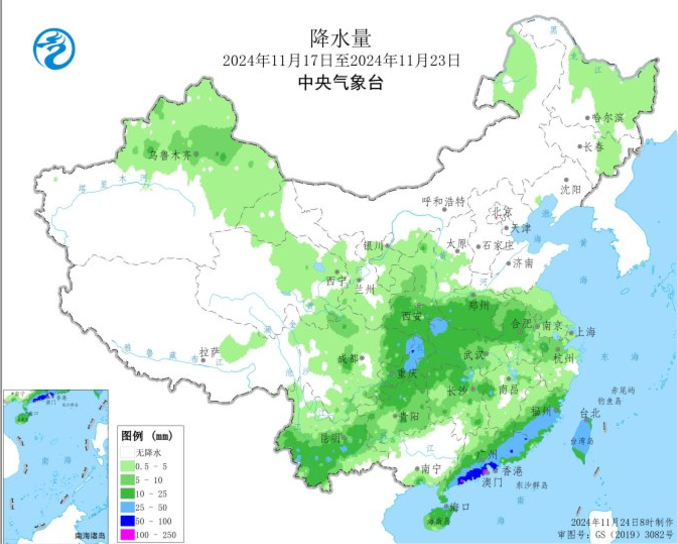

截止11月22日当周,北方地区多晴好天气,西南地区东部阴雨寡照突出。全国大部农区气温较常年同期偏高1-2℃;黄淮西部、江汉西部、江淮西部、西南地区东部及陕西南部、云南南部等地降水量有10-25毫米。上周,我国北方地区多晴好天气,大部气温较常年同期偏高1-4℃,利于秋粮晾晒、储藏、运输及设施农业生产。

预计25-28日的寒潮将影响我国大部,西北地区中东部、华北西部和北部、东北地区及黄淮东部等地将先后有降雪或雨转雨夹雪或雪,部分地区有大到暴雪;其中东北地区雨雪范围大、强度强。11月30日-12月2日,还将有较强冷空气影响中东部地区。

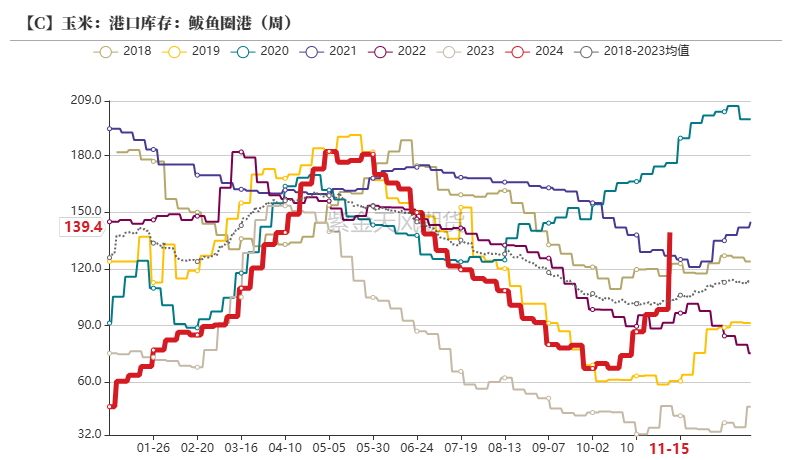

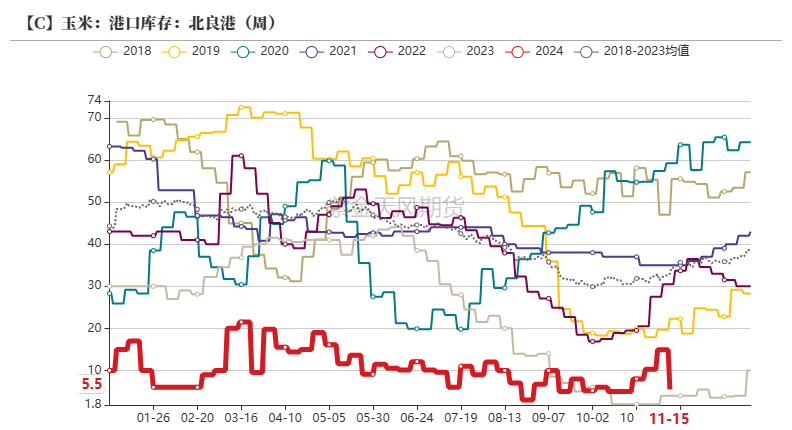

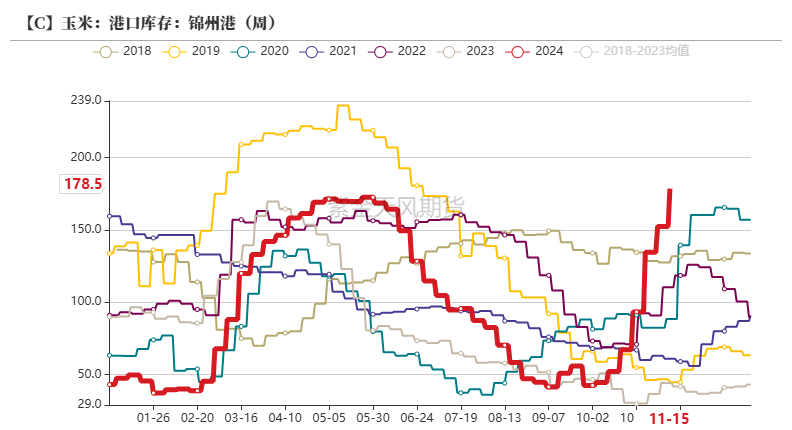

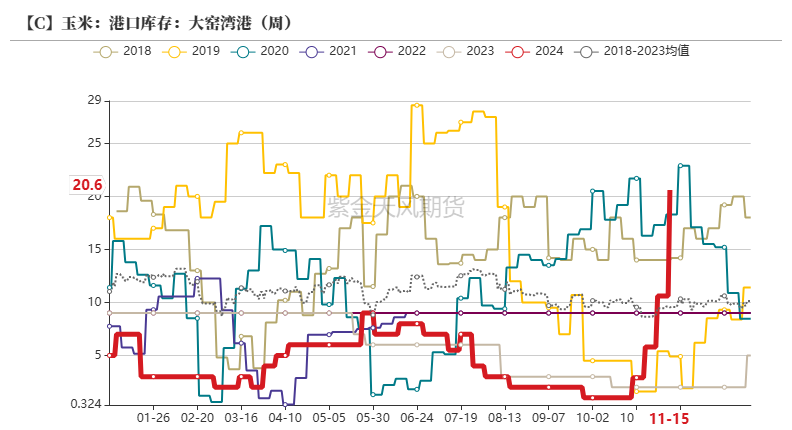

港口库存:北港库存环比增加

截止11月22日当周,北方四港玉米库存共计344万吨,周环比增加67.7万吨。

上周港口玉米价格偏强震荡。产区气温下降,基层农户略有惜售情绪,但当前市场处于季节性上量阶段,集港量维持高位,港口到货以合同粮为主。

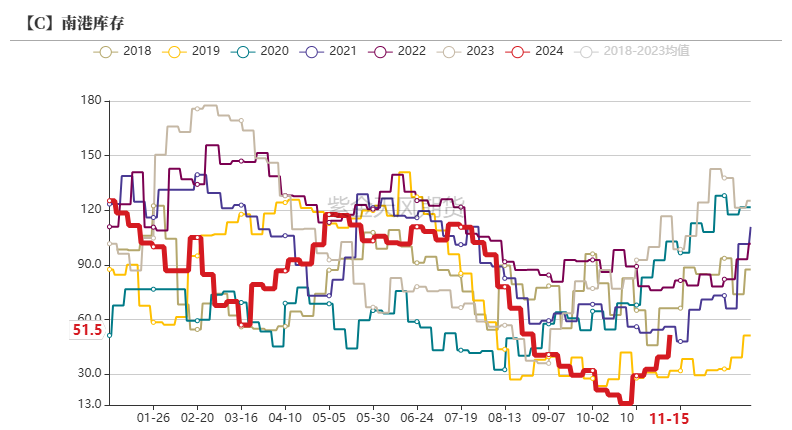

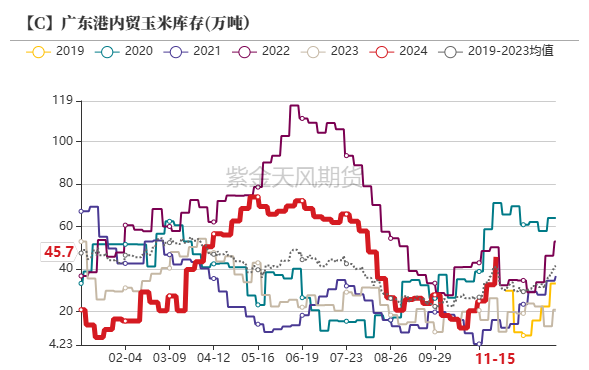

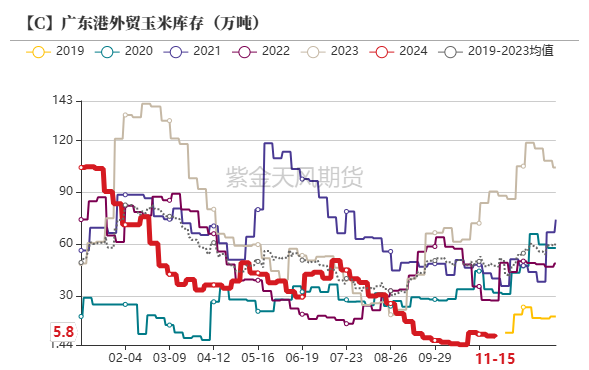

港口库存:广东港玉米库存环比增加

截至11月22日当周,广东港内外贸玉米库存共计51.5万吨,环比上周39.3万吨,增加12.2万吨。其中,广东港内贸玉米库存共计45.7万吨,较上周增加13.10万吨;外贸库存5.8万吨,较上周减少0.90万吨。

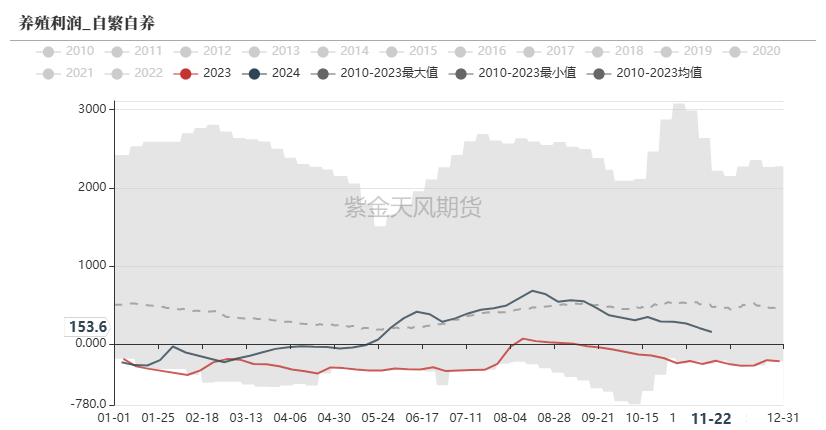

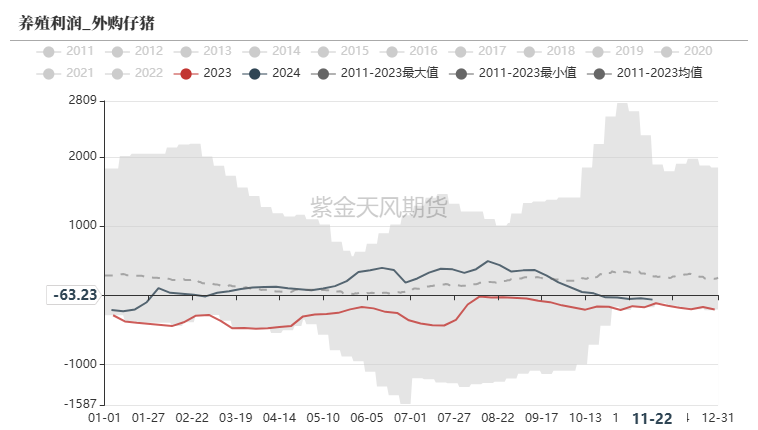

饲用需求:养殖利润延续回落

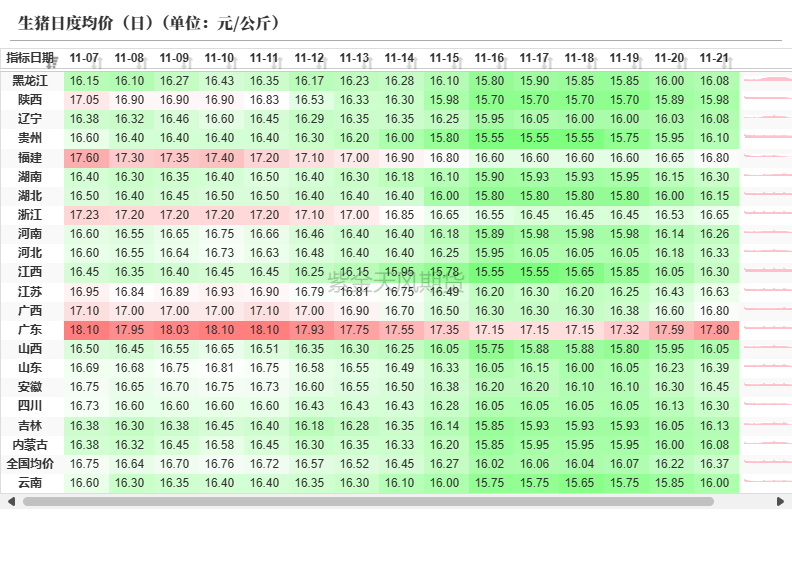

截止11月22日当周,全国生猪出栏均价为16.13元/公斤,较上周价格下跌0.48 元/公斤,环比下跌2.89%,同比上涨8.84%。养殖利润方面,自繁自养养殖利润为153.59元/头,外购仔猪利润-63.23元/头,养殖利润延续回落。

上周猪价先跌后涨。供应端,北方二次育肥大猪出栏节奏逐步加快;但四季度下半场头部规模猪企年度出栏任务仍重,随后市看涨情绪下降,部分降重走量意向提升;需求端,周中气温下降后,终端需求较上半周有所转好,同时腌腊市场购销行为增加,支撑周内屠宰企业开工率继续小涨,冻品市场需求暂无明显改善。预计本周整体趋势或偏强,均价重心上移。

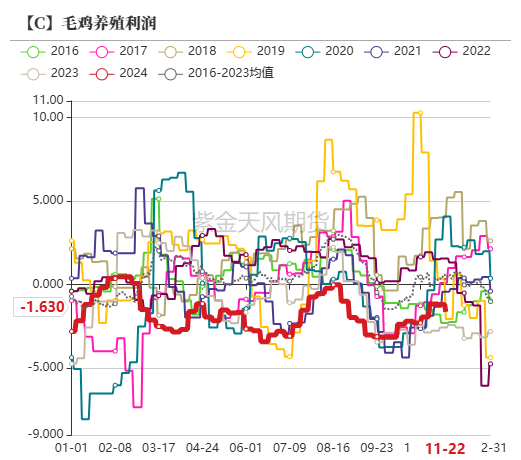

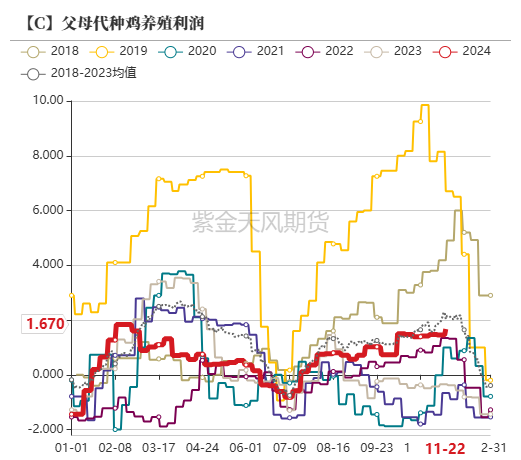

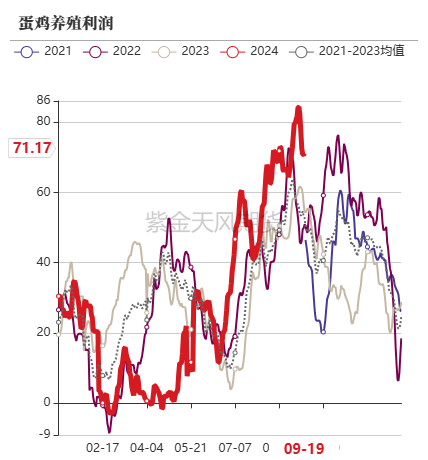

饲用需求:禽类养殖利润情况

截止11月22日当周,毛鸡周度养殖利润-1.63元/只,上周-1.18元/只,较上周下降0.45元/只。父母代种鸡周度养殖利润1.67元/只,上周1.45元/只,较上周上涨0.22元/只。蛋鸡周度养殖利润为49.24元/只,较上周下降6.01元/只。

上周,肉鸡养殖小幅亏损。上周长期在盈亏平衡线左右徘徊,主因是鸡苗成本从前期的3.91元/只上涨至4.33元/只。当前毛鸡价格处于相对高位状态。蛋鸡方面,上周鸡蛋市场弱势下行,周内终端消费需求疲软,产销区走货均不快,生产及流通环节库存积压明显,价格弱势下行;直到周尾低价走货稍有改善。由于上周蛋价下跌,故蛋鸡养殖利润同步缩减。

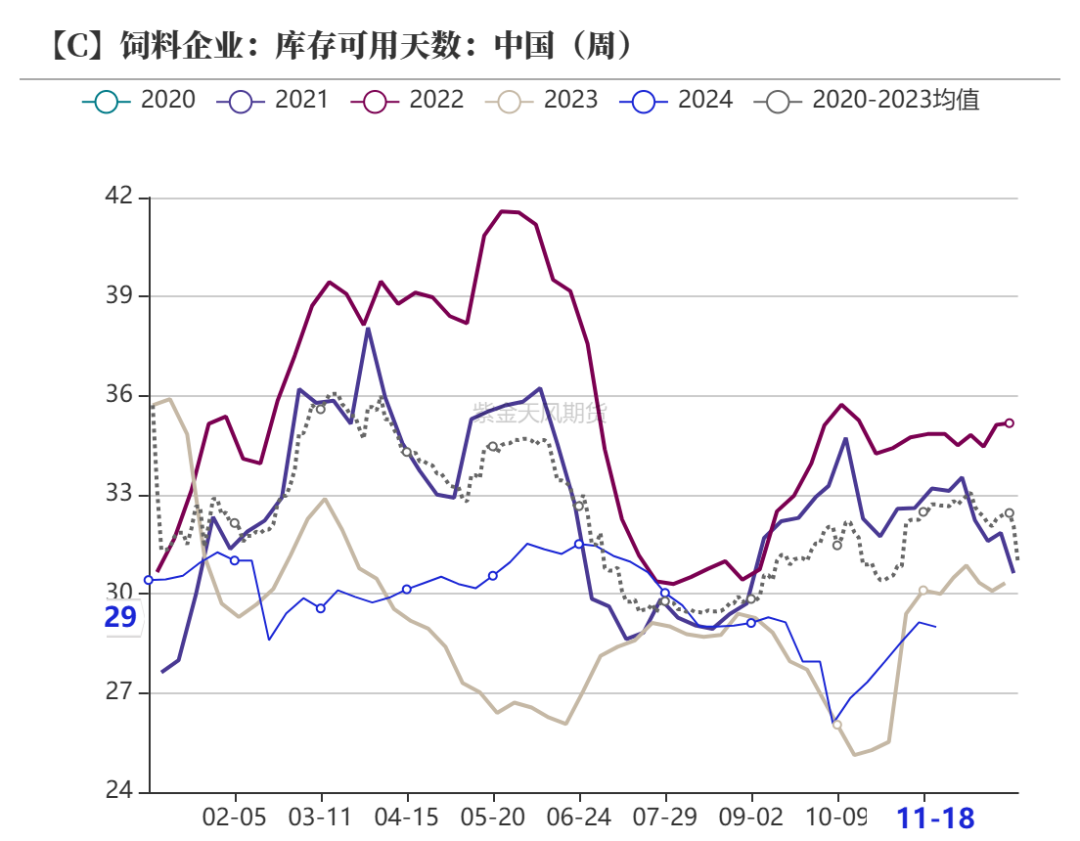

饲料企业库存:库存天数环比下降

截止11月22日当周,样本饲料企业玉米平均库存29天,较上周减少0.14 天,环比下降0.46%,同比下跌 1.49%。

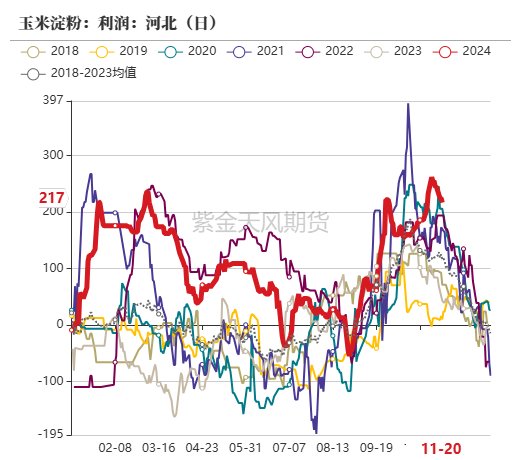

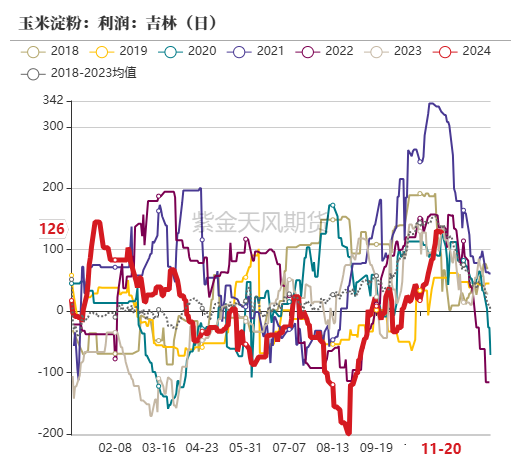

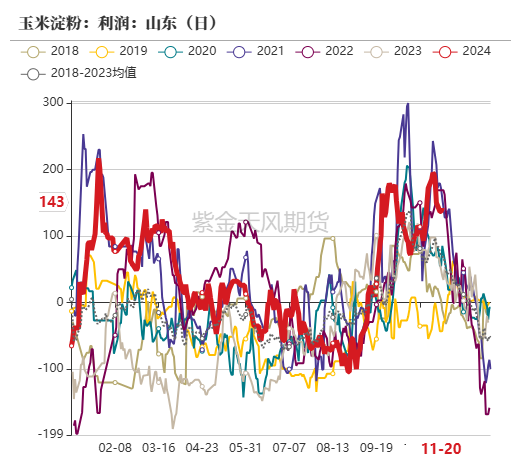

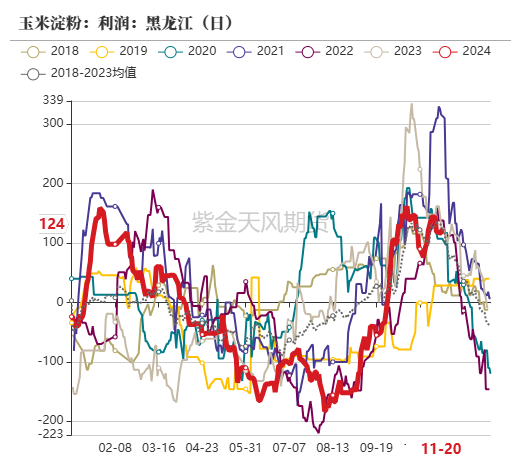

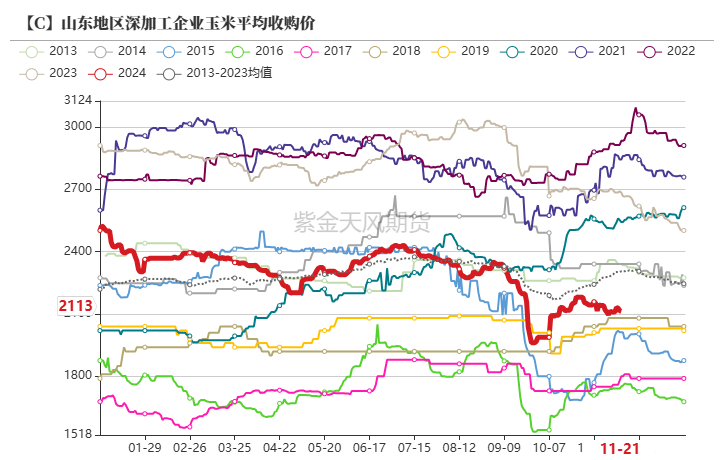

工业需求:玉米淀粉企业加工利润情况

截止11月22日当周,吉林玉米淀粉深加工利润为126元/吨,较上周上涨26元/吨,山东玉米淀粉深加工利润为143元/吨,较上周下降50元/吨;黑龙江玉米淀粉深加工利润为124元/吨,较上周下降20元/吨。河北玉米淀粉深加工利润为217元/吨,较上周下降38元/吨。

整体来看,全国主产区加工利润均处于盈利区间。随着新粮陆续上市,原料成本降低带动玉米淀粉利润改善。

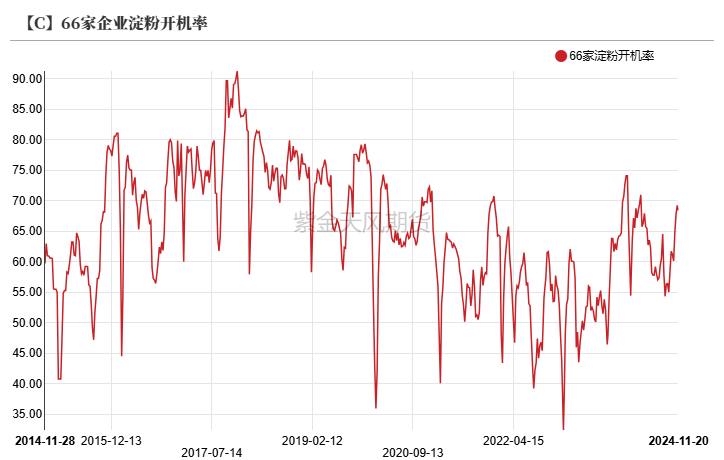

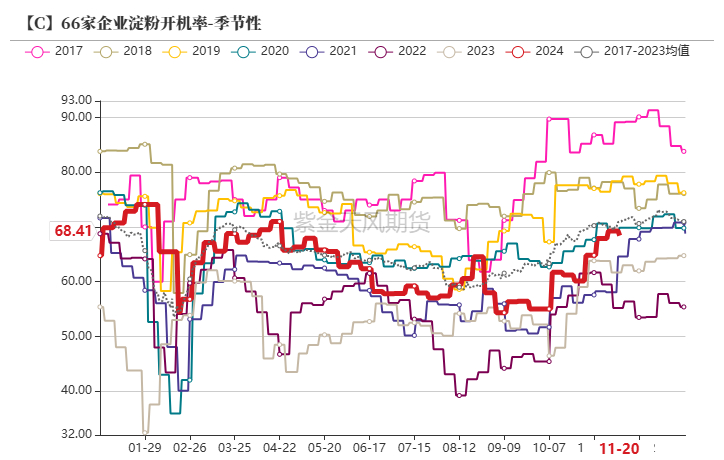

工业需求:深加工企业开机率环比下降

截止11月22日当周,66家企业淀粉开机率为68.41%,较上周减少0.85%。

近期受到冬季环保因素的影响,个别企业开机阶段性下滑,但玉米淀粉行业整体开机相对稳定。

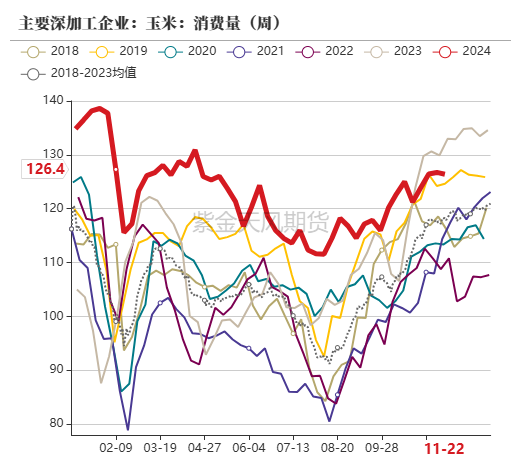

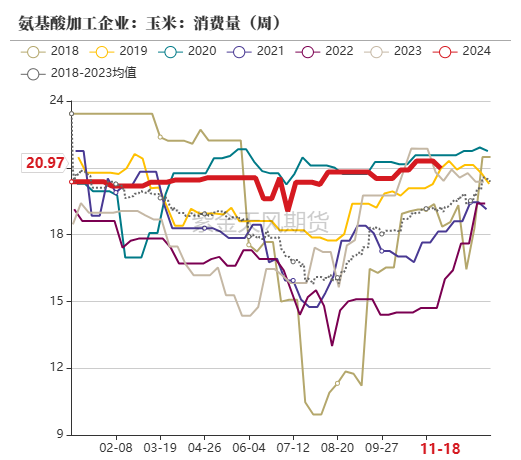

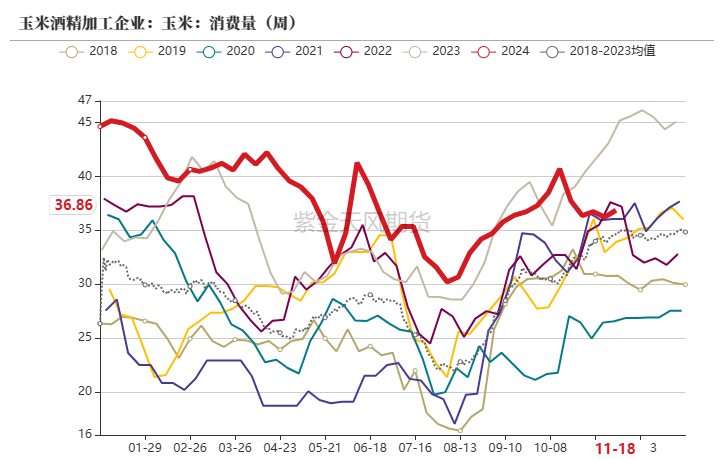

工业需求:深加工企业消费量环比减少

截止11月22日当周,全国126家主要玉米深加工企业共消耗玉米126.4万吨,环比上周减少0.33万吨。其中,玉米淀粉加工企业消耗玉米68.57万吨,环比上周减少0.64万吨;氨基酸企业消耗20.97万吨,环比上周减少0.34万吨;酒精企业消耗36.86万吨,环比上周增加0.64万吨。

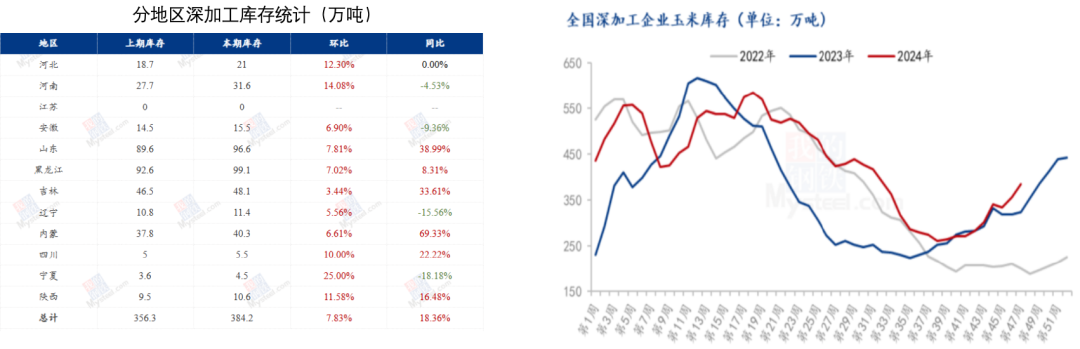

工业需求:深加工企业玉米库存环比增加

截止11月22日当周,96家深加工企业玉米库存量384.2万吨,较上周增加7.83%。

上周玉米深加工企业库存水平继续上升。东北地区贸易商出货积极性尚可,深加工到货量整体大于消耗量,库存水平继续回升。华北市场潮粮购销为主,贸易商不做库存,深加工到货量维持高位,库存水平继续回升。

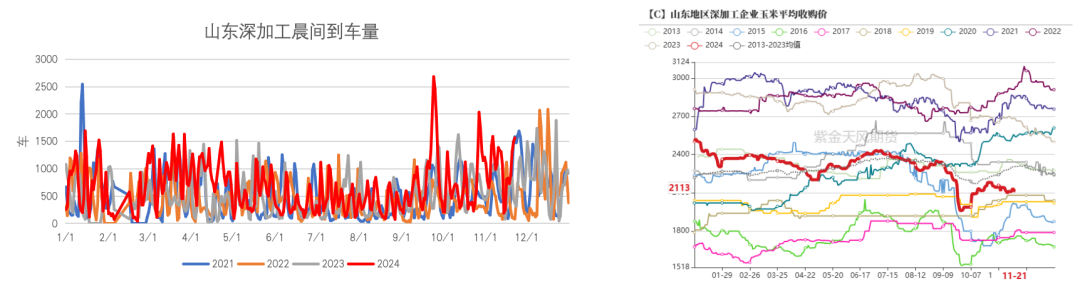

工业需求:下游深加工晨间到车量环比增加

截止11月22日当周,山东深加工到车量累计5987辆,环比上周4155辆,增加1832辆,涨幅44.09%。

上周深加工门前到车数量环比增加,原因在于华北购销以潮粮为主,不易保存,加上贸易商存粮意愿不强,整体维持偏宽松的局面。后续重点关注深加工企业利润变化情况和到车量情况。

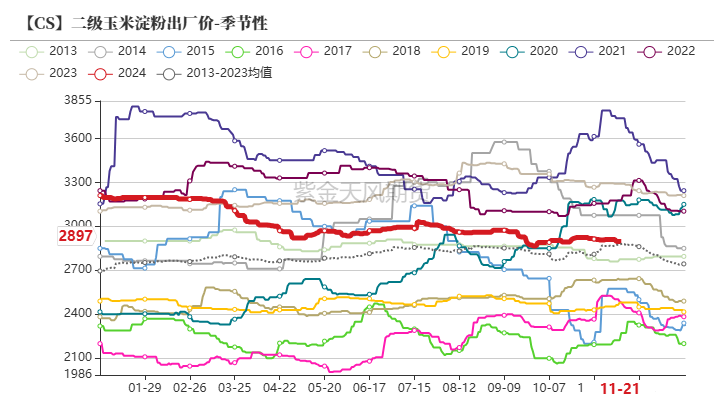

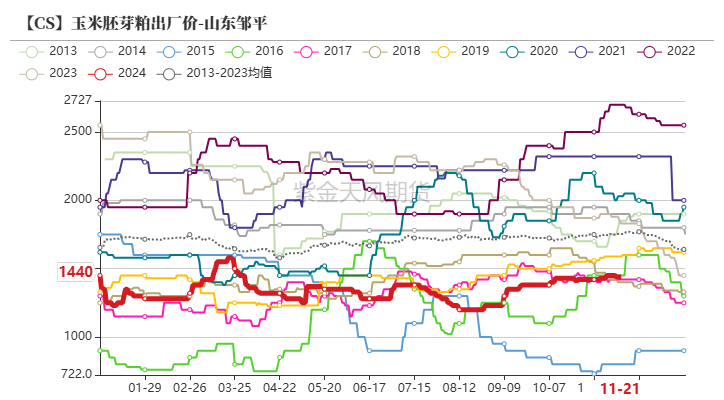

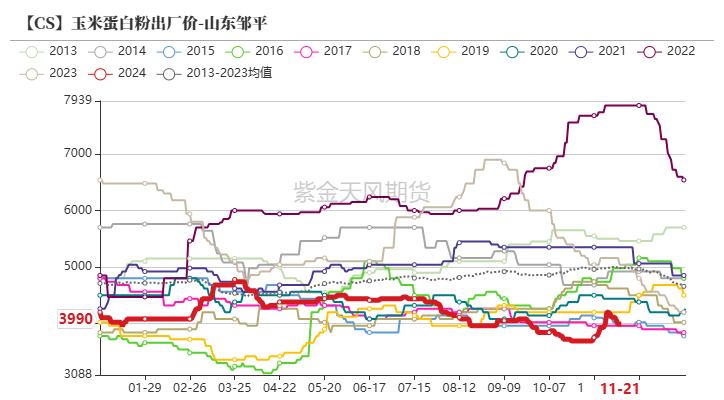

淀粉需求:玉米淀粉及副产品价格情况

截止11月22日当周,玉米淀粉价格2897元/吨,环比-13;玉米胚芽粕价格1440元/吨,环比-10;玉米蛋白粉价格3990元/吨,环比-210;玉米麸皮价格730元/吨,环比+30。

上周市场情绪不高,上周蛋白粉及纤维市场实际成交氛围不振,各企业根据库存及签单情况调整报价。胚芽及胚芽粕偏弱调整,原料玉米由于东北地区气温偏高霉素增多,毒素开始上升叠加大量上市等因素,导致价格下跌。

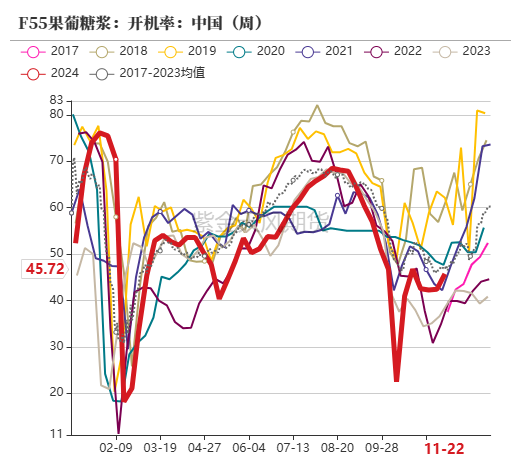

淀粉需求:玉米淀粉下游开机率情况

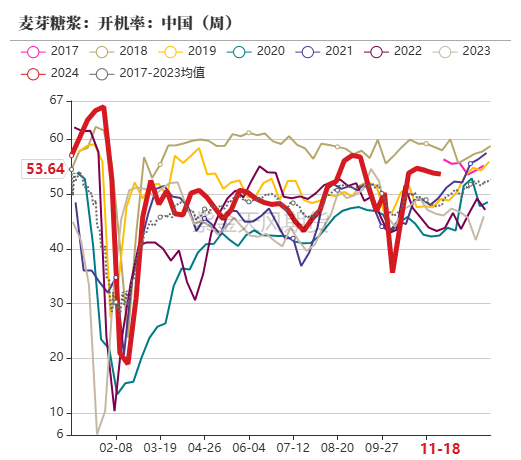

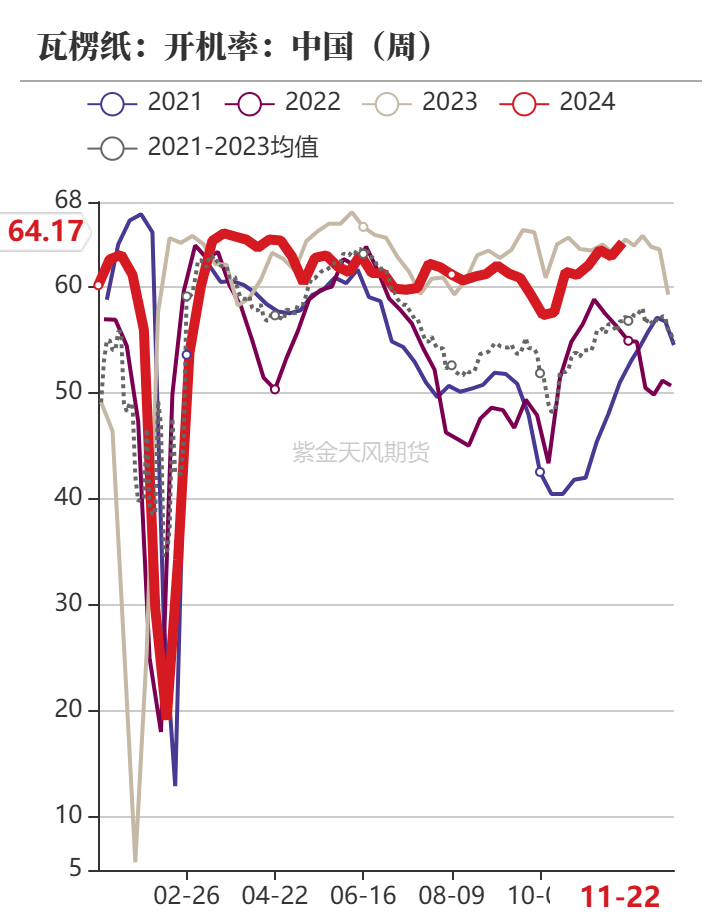

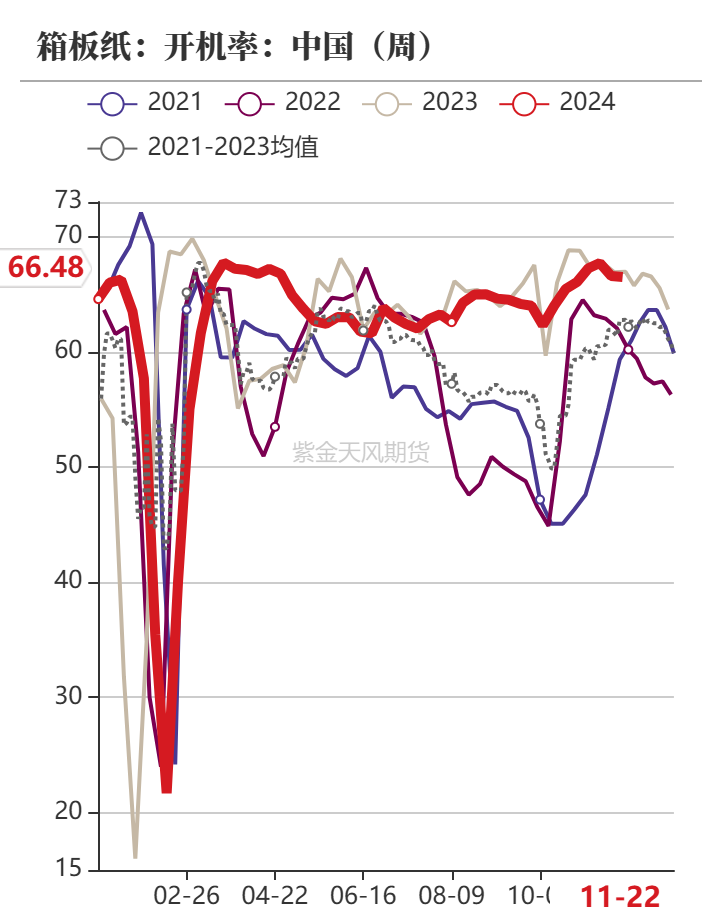

截止11月22日当周,F55果葡糖浆开机率在45.72%,开工较上周增加3.31个百分点,前期停机企业陆续恢复生产,市场供应量增多,开工上调;麦芽糖浆开工率为53.64%,环比上周下滑0.22个百分点,终端需求一般,近期糖浆厂家低位开工为主;瓦楞纸开工率64.17%,环比上周升高1.29%;箱板纸开工率66.48%,环比上周降低0.09%。

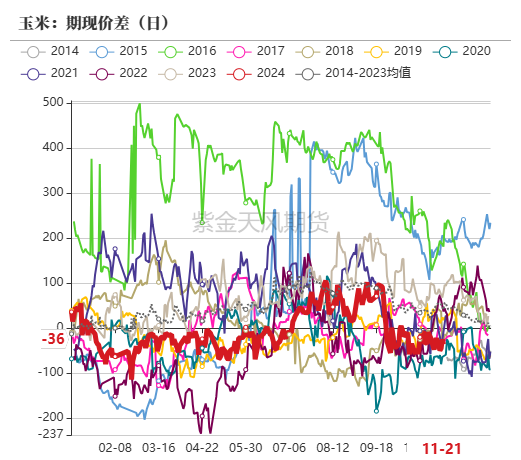

基差情况:玉米现货价格及基差走势

截至11月22日, 玉米现货平均价报2167元/吨,玉米基差报-36元/吨。

基差方面,上周玉米基差震荡运行。玉米现货端价格以稳为主,波动幅度不大;盘面端,玉米主力合约震荡运行为主,周度涨幅0.37%,故基差震荡运行。预计盘面本周继续维持震荡走势,基差或维持震荡偏弱运行。

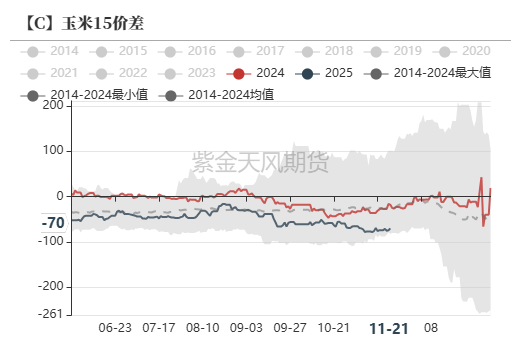

价差情况:玉米价差情况

截止11月22日当周,玉米期货价差结构为2501贴水2505。

由于春节前是传统的卖粮高峰期,玉米供给量会出现阶段性供给偏多,进而压制近月价格,价格承压下降,而5月新作供给阶段性减少,供应压力相对减缓,故2501贴水2505。预计后期1-5月差在接近前高位置或仍会遇阻下行。

替代品情况:玉麦价差小幅走缩

截至11月22日,小麦市场均价2454元/吨,玉米市场均价2166元/吨,小麦玉米价差288元/吨,较上周下降13元/吨,玉麦价差大于250元/吨,小麦替代玉米基本无优势。

上周小麦价格下移,市场购销清淡。粮商出货积极性较高,市场粮源流通基本可满足粉企生产刚需。政策拍卖持续进行,增加市场供应压力,同时增强市场看空情绪。粉企延续低库存、按销定采的购销策略。市场供强需弱的格局依旧明显,小麦价格承压下行。

海关数据显示,中国10月小麦进口量为21万吨,同比减少约66%;1-10月小麦进口量总计为1082万吨,同比增加约1%。

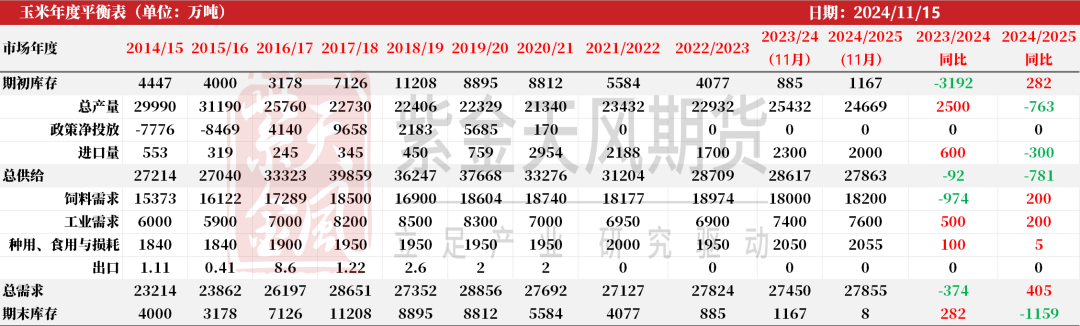

平衡表:新作产量预计下调 进口量同比下调

截至11月22日,玉米平衡表与上月调整不大,依旧维持新作产量下调预期,下降幅度约为760万吨左右,另外随着进口玉米政策收紧,预估新季玉米进口量将有300万吨的下调,总体供需维持紧平衡状态,期末库存相比去年有明显减少但依旧维持宽松预期。

发表评论