【2025年报】橡胶:供应不确定性仍存,需求预期向好

- 财经

- 2024-12-04 20:08:25

- 379

作者:胡欣 /F0299540、 Z0012133/

辅助研究员:陈硕/F03131630/

一德期货能源化工分析师

内容摘要

天然橡胶:

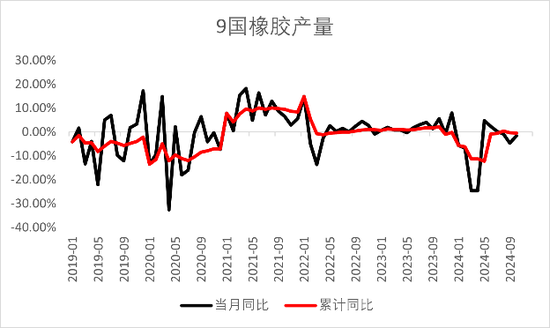

2024年天然橡胶整体走势呈现震荡上扬的趋势,特别是四季度初,由于宏观等情绪带动,盘面一度逼近20000点,随着市场情绪降温后,盘面回落,收复前期大量资金进入带来的上涨。从供给端来看,2024年前三季度的天气扰动因素较多,国内外产区原料释放多在过渡期受阻,进入旺产期天气扰动减少,东南亚产区正常放量,整体供应或将延续2023年度减产趋势,但降幅有所见缓。从需求端来看,下半年海外需求略有恢复,半钢胎开工维持高位运行,对于上游橡胶的需求支撑较强,全钢胎开工稳定,维持刚需采购,但下游终端整体需求改善不及预期。11月美国大选特朗普获胜后对我国加征关税,削弱了我国橡胶下游制品出口至美国的竞争力,或将改变贸易流向,需关注后续出台的政策走向以及政策落地情况。

2025年单从全球产区橡胶树树龄、新种植面积等因素推算,减产预期偏弱,但考虑到最大的影响因素——天气,我们无法给出准确预期,需持续关注天气影响。2025年下游轮胎的全球需求预计延续稳步增长,基本面供需缺口或维持扩大趋势,但国内轮胎企业仍在加速出海,将对国内轮胎企业的排产和订单有所影响,需关注国内相关政策刺激内销的进度。

合成橡胶:

2024年合成橡胶经历了震荡上涨后,从10月中旬持续下跌,截至11月29日,已收回前三季度的上涨幅度,跌至接近年初的水平。今年合成胶的走势基本跟随天然橡胶的走势,只有两次走出了独立行情:一次是5、6月份由于原料丁二烯价格上涨推动的BR盘面上行,带动RU上行;另一次就是从10月中旬至今的下跌,原因是上游原料丁二烯价格快速下跌,成本端塌陷导致BR价格不断下挫,独立于RU和NR震荡整理的行情。由于合成橡胶主要下游与天然橡胶基本重合,上游丁二烯的走势将是影响合成橡胶能否走出独立行情的重要影响因素。

2025年上游丁二烯预计有将近110万吨的新投产,或将给丁二烯市场带来一定利空,需关注丁二烯出口端能否有增量,以减轻国内供应压力。2025年合成橡胶的主要下游——半钢胎的需求预期较好,主要关注相关政策推动下新能源汽车等终端需求的跟进程度。

核心观点

天然橡胶:

2025年从产能看减产预期偏弱,但最大的影响因素——天气因素不可预测, 我们无法给出准确的供应预期,需持续关注天气影响。2025年下游轮胎需求或稳步增长,需关注轮胎企业加速出海对国内企业的影响,以及国家相关政策刺激下推动内销的进度。

风险点:宏观波动、地缘政治影响、极端天气干扰、需求大幅减少、供应增量超出预期。

合成橡胶:

2025年上游丁二烯产能有增加预期,需关注丁二烯出口端能否有增量。2025年下游半钢胎需求预期较好,或对合成橡胶行情有所托底。

风险点:丁二烯价格超跌、宏观影响、需求大幅减少、地缘政治影响。

01

2024年行情回顾

1.1 天然橡胶

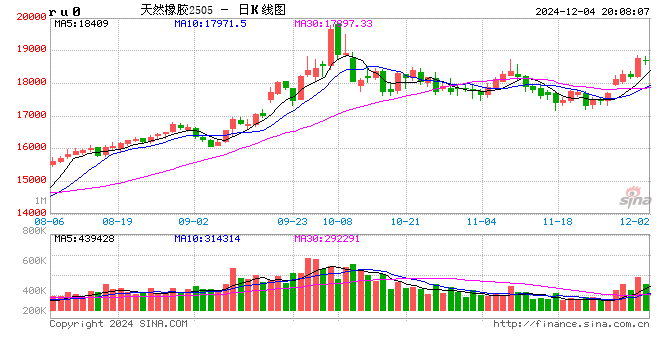

2024年天然橡胶震荡上涨,整体价格重心上移。在开割初期,由于厄尔尼诺现象,全球主产区出现干旱天气,橡胶林开割延期,叠加EUDR原料备货需求,国内外产区原料价格高企,推动胶价上行。下半年初国内产区逐渐进入旺产季,厄尔尼诺现象也逐渐结束,原料供应恢复,胶价回落。8、9月份接连的台风天气阻碍了东南亚产区的割胶工作,国内海南产区一度遭受重创,出现停割、下游工厂停工,原料供应紧张,价格再度上行。另外国内商品小牛市对橡胶市场也有一些带动,叠加海外产区阶段性的供需错配,多重利好刺激下,胶价一度接近20000点,市场情绪高涨。而国庆节期间传出的EUDR推迟落地的消息给市场情绪降温,收假后盘面迅速下跌,回归基本面。截至11月29日,盘面宽幅整理,收回了前期由于情绪面波动引起的涨幅。

图 1.1:RU主力合约价格

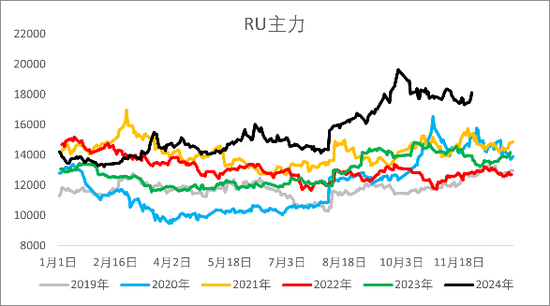

图 1.2:NR主力合约价格

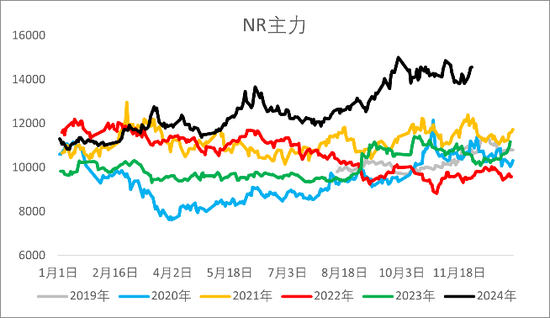

图 1.3:老全乳现货价格

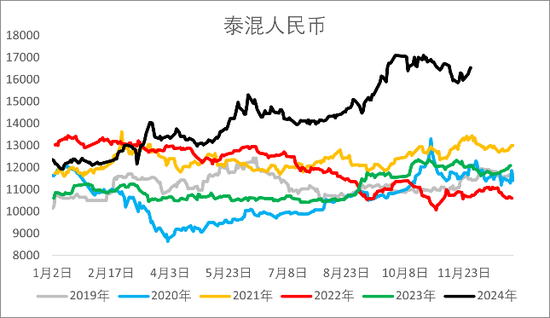

图 1.4:泰混人民币价格

1.2 合成橡胶

2024年合成橡胶经历了震荡上涨后,从10月中旬持续下跌,截至11月29日,已收回前三季度的上涨幅度,跌至接近年初的水平。今年合成胶的走势基本跟随天然橡胶的走势,只有两次走出了独立行情:一次是5、6月份由于原料丁二烯前期出口同比涨幅较大,国内可流通现货货源紧张,价格上涨推动的BR盘面上行,也带动RU上行;另一次就是从10月中旬至今的下跌,原因是原油价格下跌,裂解装置成本下移,生产利润转好,合成橡胶上游原料丁二烯产量增加,叠加前期延期到港的船货集中到达,港口库存连续累库,现货紧缺的局面得到缓解,价格快速下跌,成本端塌陷导致BR价格不断下挫,独立于RU和NR震荡整理的行情。

图 1.5:BR主力合约价格

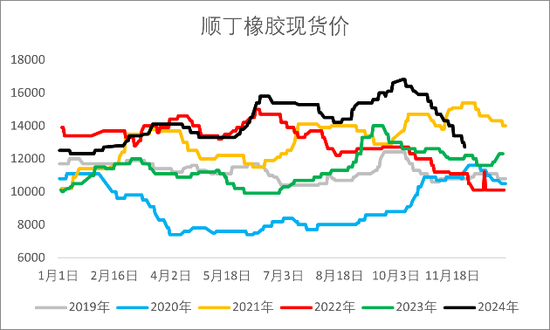

图 1.6:顺丁橡胶现货价格

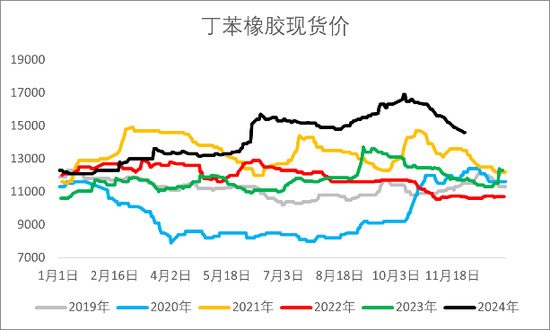

图 1.7:丁苯橡胶现货价格

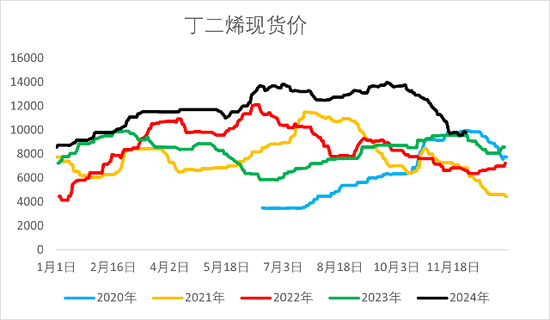

图 1.8:丁二烯现货价格

02

基本面研判

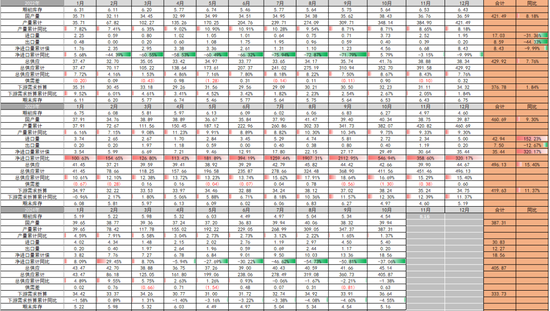

2.1 天然橡胶供应减产预期若现,较2023年减产幅度见缓

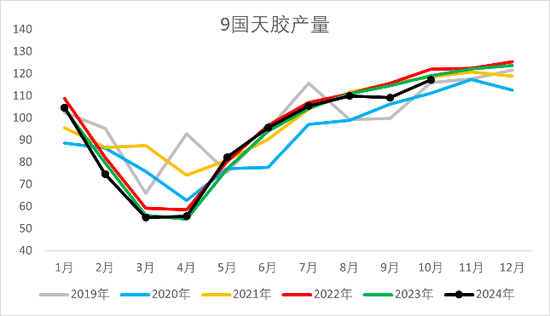

截至2024年10月,ANPRC主产国天然橡胶产量累计同比略减0.45%,2023年同期的产量累计同比减少2.47%。而目前国内云南产区逐渐停割,东南亚产区虽然正处旺产季,但天气干扰仍存,特别是泰国南部近期多降雨,或有洪涝灾害的可能。持续的降雨会导致气温降低,减少橡胶树的干含量,伴随的大风也会导致部分橡胶树的倒伏,若有洪涝灾害,长时间的水淹对橡胶树的根系也会带来不可逆转的破坏作用。因此今年整体供应的减产预期慢慢明朗,但较去年而言,减产的幅度见缓。

图 2.1:ANPRC天然橡胶产量(万吨)

图 2.2:ANPRC天然橡胶产量同比

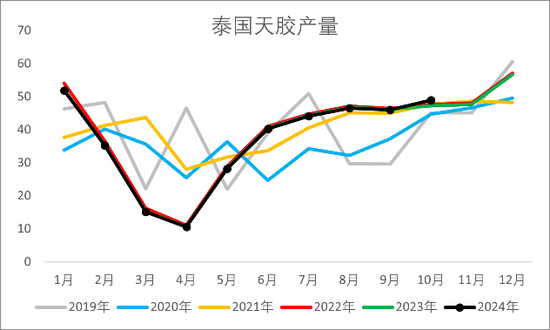

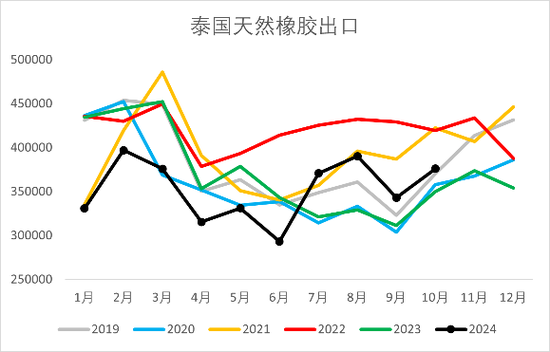

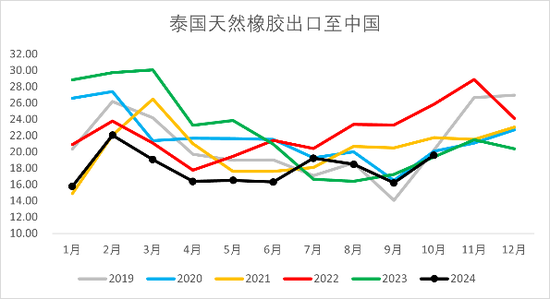

泰国产区截至10月累计产量约367万吨,累计同比微增0.08%。上半年由于EUDR原料备货需求,以及国内内需增加,泰国天然橡胶出口同比减少。下半年,EUDR延迟落地后,供应商前期储备的原料将流入市场,但具体有多少量,将会对市场产生多大程度的利空,我们不得而知,但从10月份的出口数据来看,相较9月涨幅不大,9月出口削减的一部分原因也在于台风等天气影响海上运输,因此我们可以推断供应商前期所囤的EUDR原料量不大,更多的还是出口至欧洲国家,对出口我国的量造成分流。

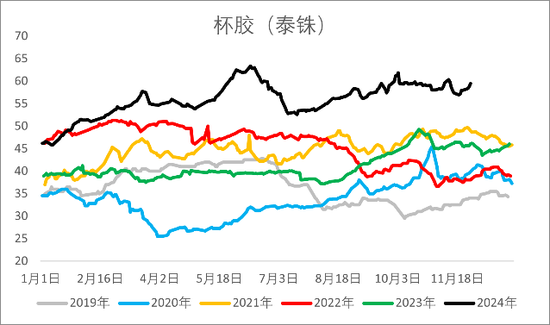

图 2.3:泰国杯胶价格(泰铢)

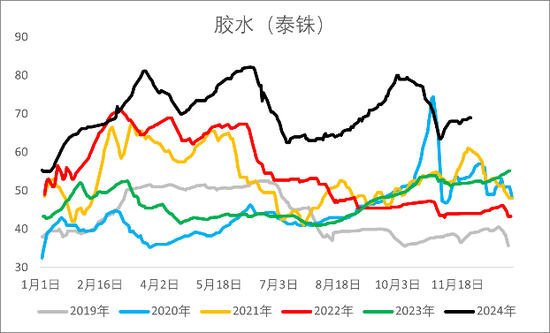

图 2.4:泰国胶水价格(泰铢)

图 2.5:泰国天然橡胶产量(万吨)

图 2.6:泰国天然橡胶出口(吨)

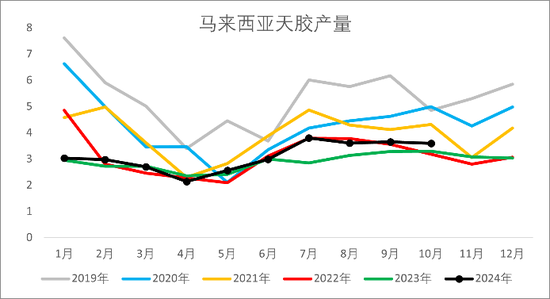

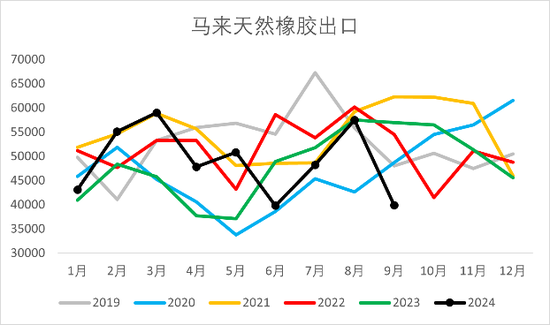

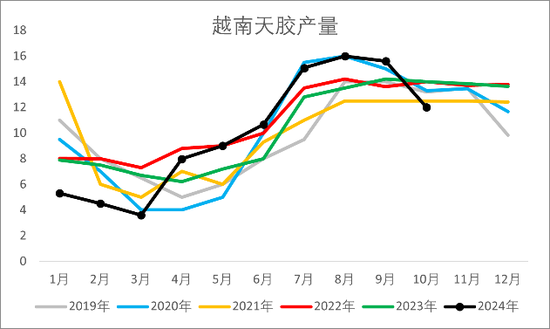

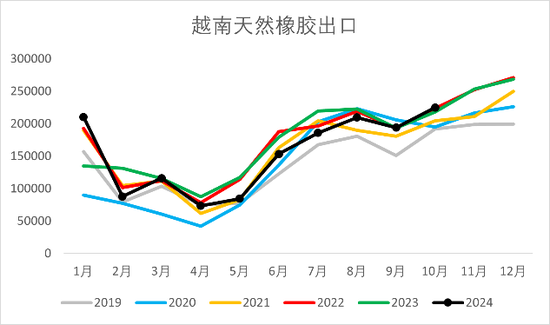

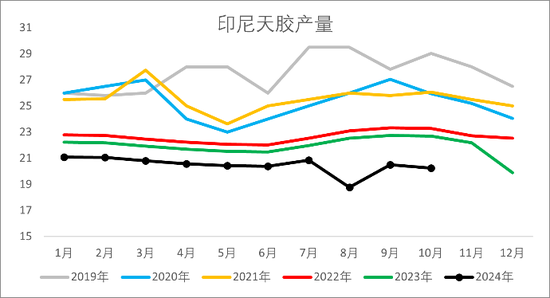

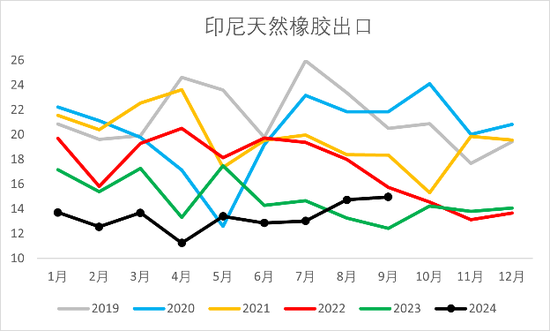

截至2024年10月,马来西亚天然橡胶产量共31.01万吨,累计同比增加8.09%;越南天然橡胶产量共99.76万吨,累计同比略增1.80%;印度尼西亚天然橡胶产量共204.69万吨,累计同比减少7.37%。截至2024年9月,马来西亚天然橡胶出口累计同比略增3.79%,但9月出口数据大幅减少。截至2024年10月,越南天然橡胶出口累计同比减少4.88%;印度尼西亚天然橡胶出口累计同比30.73%。印尼的减产已成定局,或与迁首都有关,新首都是印尼第二大橡胶种植省份,前几年因为新冠病毒而进度缓慢,从今年的产量和出口数据来看,或正加快推进中。

图 2.7:马来西亚天然橡胶产量(万吨)

图 2.8:马来西亚天然橡胶出口(吨)

图 2.9:越南天然橡胶产量

图 2.10:越南天然橡胶出口

图 2.11:印度尼西亚天然橡胶产量

图 2.12:印度尼西亚天然橡胶出口

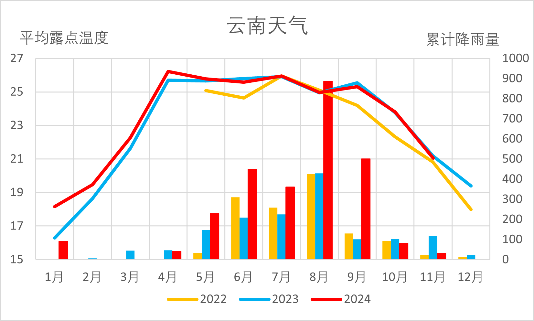

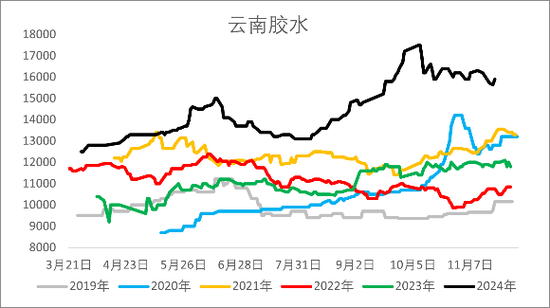

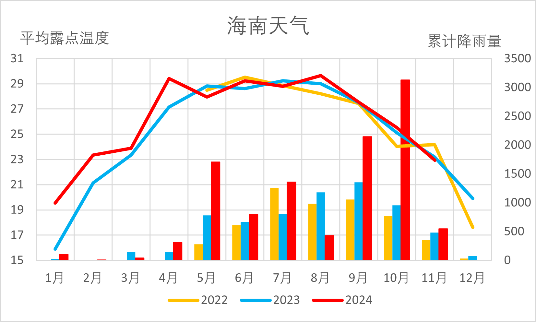

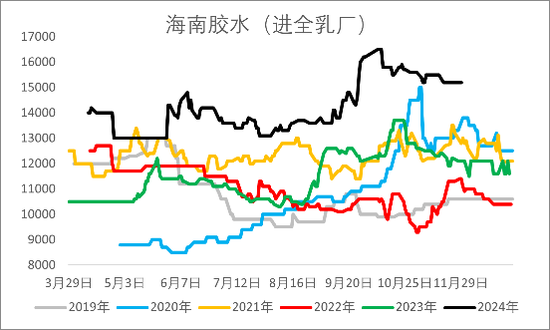

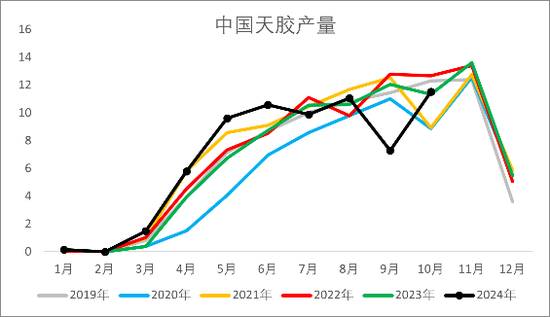

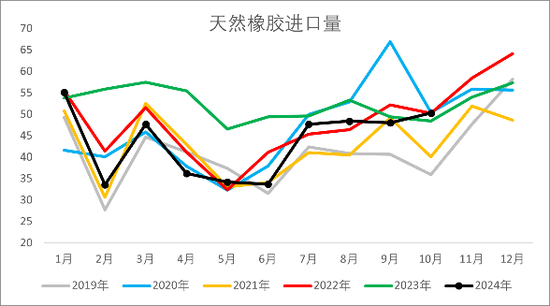

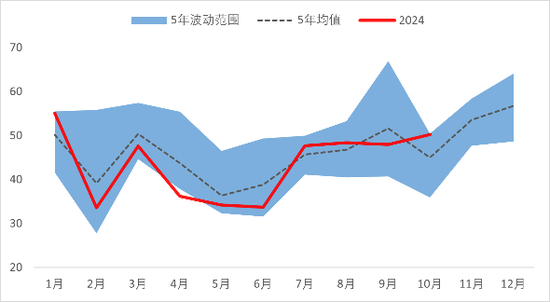

截至2024年10月,我国天然橡胶产量共67.35万吨,累计同比略增4.56%;我国天然橡胶进口量累计434.66万吨,同比减少16.25%。其中9月进口低于前五年的平均值,而10月份进口量达到前五年的最大值水平,原因是9月接连的台风天气导致海上运输受阻,船货延期到港。整体来看我国今年进口量减少幅度较大,国内整体现货偏紧,也是天然橡胶价格重心上移的原因。而我国天然橡胶主要进口国家是泰国,前期由于EUDR原料备货及贸易流向欧洲等地,出口我国的天然橡胶被分流,导致我国进口量较去年减少。我国云南产区预计于11月底、12月初停割的预期不变,需关注海南产区的原料放量情况,以及泰国出口至我国的天然橡胶量的变化。

图 2.13:云南地区天气

图 2.14:云南胶水价格(元/吨)

图 2.15:海南地区天气

图 2.16:海南胶水价格(元/吨)

图 2.17:中国天然橡胶产量(万吨)

图 2.18:中国天然橡胶进口

图 2.19:中国天然橡胶进口

图 2.20:泰国天然橡胶出口至中国(万吨)

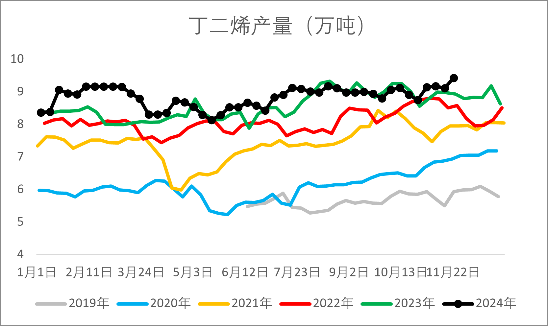

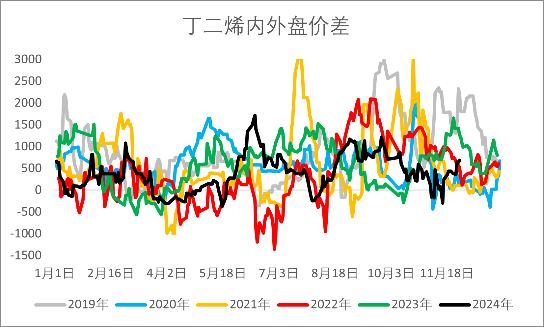

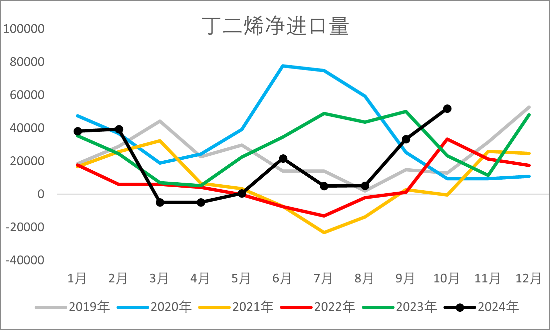

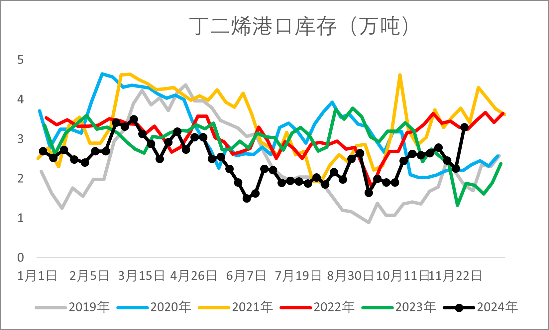

2.2 合成橡胶上游丁二烯现货走势引导合成胶走独立行情

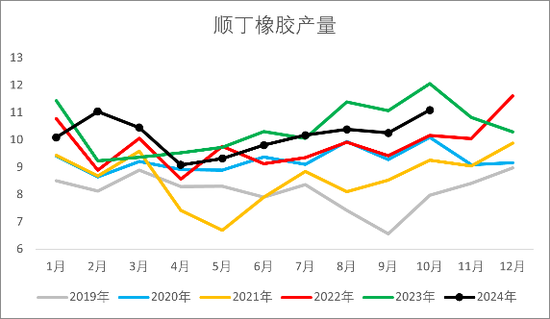

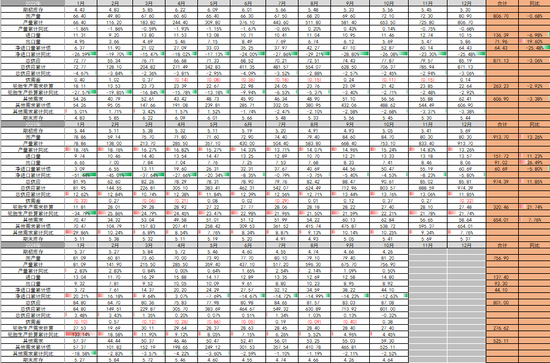

截至2024年10月,顺丁橡胶产量共387.31万吨,累计同比略增1.37%。由于合成橡胶下游与天然橡胶基本重合,上游丁二烯的走势将是影响合成橡胶能否走出独立行情的重要影响因素。

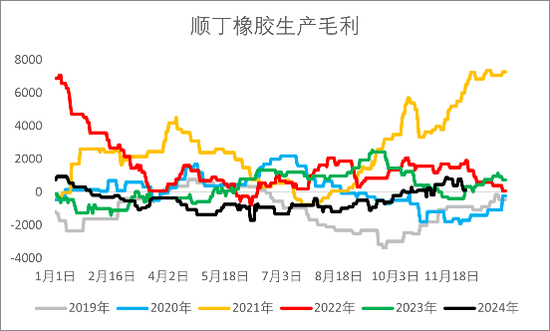

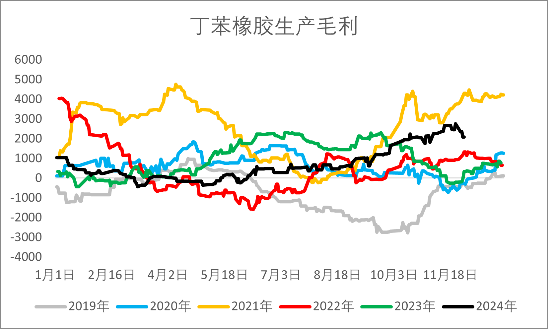

1-2月上游丁二烯外盘价格坚挺,出口成交较好,消息提振供方及中间商报价坚挺上行,下游随利润承压,但春节前后备货需求支撑,丁二烯价格推高。出口订单部分集中在3月装船,叠加国内生产装置检修,供应端偏强,下游需求刚需跟进,丁二烯价格延续震荡上涨。4-5月由于丁二烯价格不断推高,下游顺丁橡胶生产利润被压缩,丁二烯内销转弱,多空博弈下,丁二烯价格横盘窄幅整理。6月港口船货延期到港,港口库存不断去库,国内现货可流通货源逐渐紧张,丁二烯价格不断推高,同时下游合成橡胶需求偏好,库存不断去库至低点,中游丁二烯供需双强的局面下价格走高后企稳。8-9月台风天气影响港口船货到港,丁二烯港口库存低位延续到十月中旬,期间国内部分生产企业外销缩量,导致丁二烯国内现货持续偏紧,推动丁二烯价格再次上行,下游合成橡胶生产利润转为持续亏损。10月船货集中到港,天津新产能虽没能顺利投产,但10月净进口超过前五年高点,缓解了国内现货紧张,丁二烯价格开始下行。11月中英天津装置投产,丁二烯供应上量,产业链利润向下游传导,合成胶生产毛利逐渐回正,但终端下游维稳,跟进乏力,丁二烯和合成胶库存转累库趋势,行情大幅回落。目前合成胶价格已经回到年初水平。

图 2.21:顺丁橡胶产量(万吨)

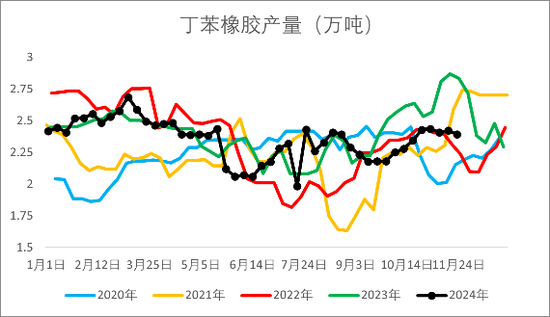

图 2.22:丁苯橡胶产量(万吨)

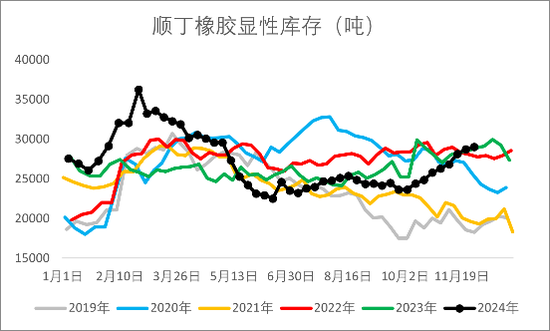

图 2.23:顺丁橡胶显性库存(吨)

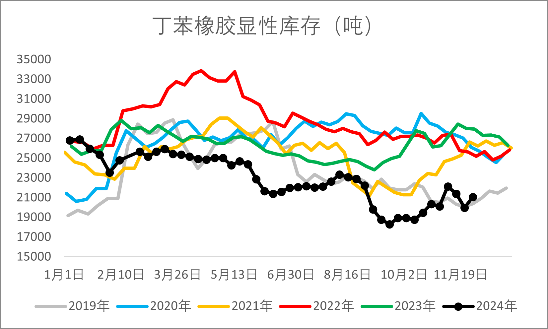

图 2.24:丁苯橡胶显性库存(吨)

图 2.25:丁二烯产量(万吨)

图 2.26:丁二烯内外盘价差(元/吨)

图 2.27:丁二烯净进口量(吨)

图 2.28:丁二烯港口库存(万吨)

图 2.29:顺丁橡胶生产毛利(元/吨)

图 2.30:丁苯橡胶生产毛利(元/吨)

2.3 需求端全钢胎同比走弱维稳,半钢胎同比偏高运行稳定

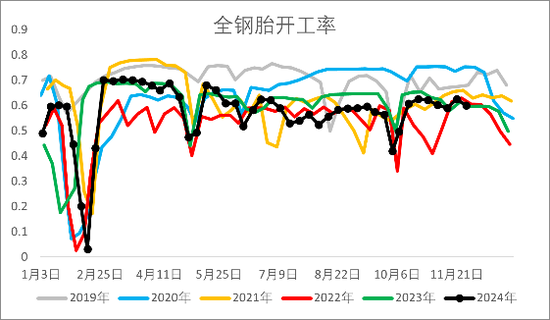

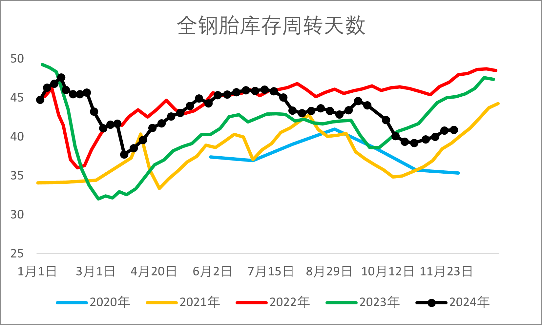

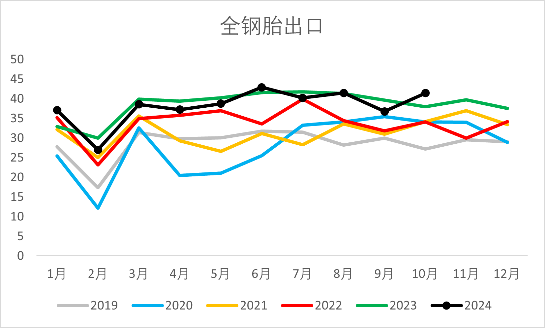

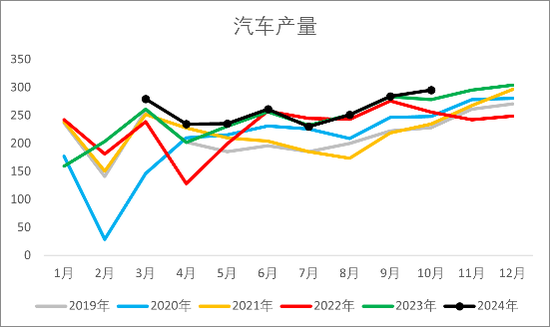

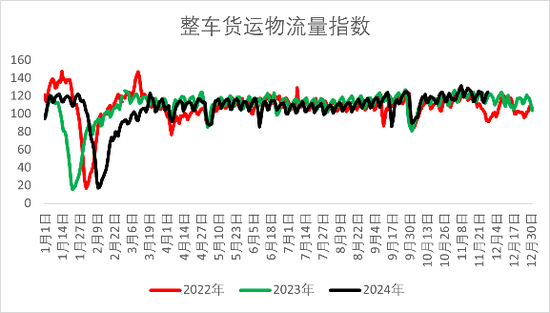

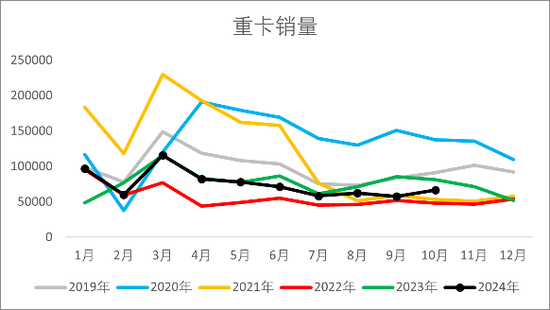

2024年全钢胎开工率维持同比偏低运行,轮胎库存仍偏高位,“金九银十”期间内销跟进偏乏力,下游终端重卡销量旺季不太旺。今年全钢胎的出口表现偏好,下半年出口较上半年增多,全钢胎库存也在下半年逐渐去库。进入四季度后下游终端需求开始转弱,全钢胎库存又转为累库。

图 2.31:全钢胎开工率

图 2.32:全钢胎库存周转天数

图 2.33:全钢胎出口(万吨)

图 2.34:汽车产量(万辆)

图 2.35:中国整车货运流量指数

图 2.36:重卡销量(辆)

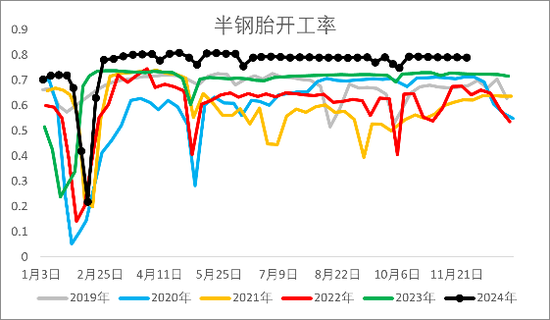

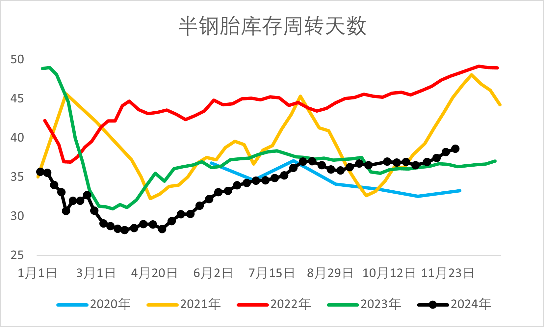

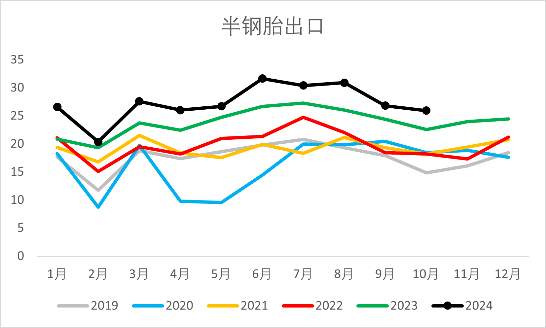

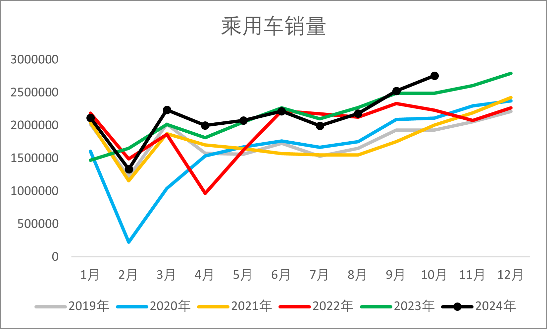

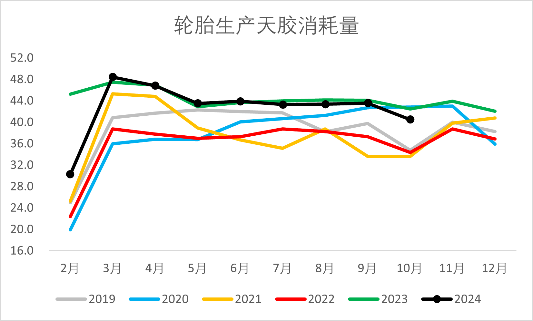

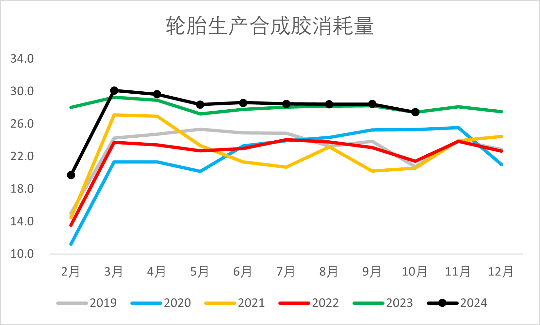

2024年半钢胎开工率维持同比偏高运行,下游乘用车销量持续向好,半钢胎库存一直处于较低位水平,出口方面也维持同比偏好,半钢胎需求整体好于全钢胎。虽然全钢胎开工偏低拖拽上游橡胶需求,但由于半钢胎需求维持向好,整体轮胎生产消耗天然橡胶、合成橡胶的量同比偏高。不过“金九银十”期间需求跟涨乏力,全年整体需求呈现淡季不淡、旺季不旺的局面,四季度后需求转淡,半钢胎的库存开始转累库。

图 2.37:半钢胎开工率

图 2.38:半钢胎库存周转天数

图 2.39:半钢胎出口(万吨)

图 2.40:乘用车销量(辆)

图 2.41:轮胎生产消耗天然橡胶量(万吨)

图 2.42:轮胎生产消耗合成橡胶量(万吨)

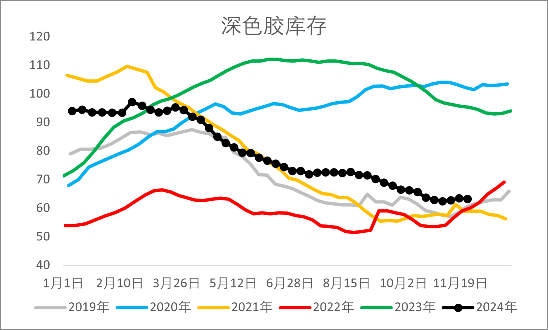

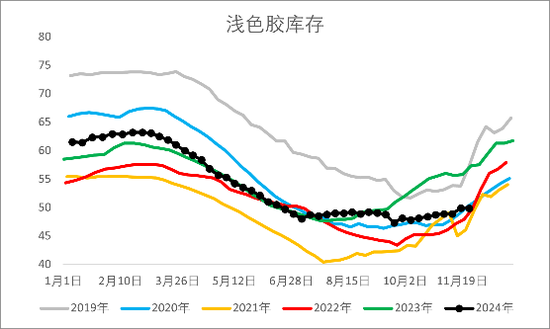

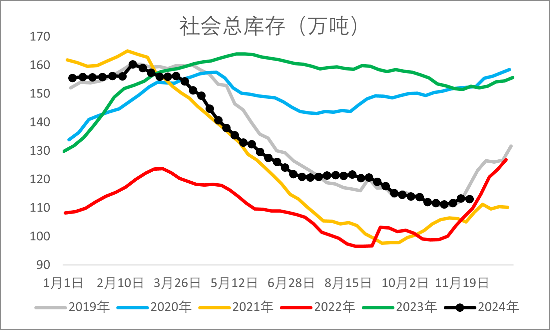

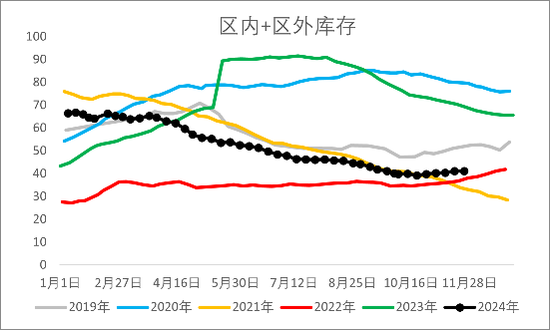

今年整体供应由于天气干扰较多而有所减量,而下游半钢胎需求较去年转好,期间由于EUDR原料分流泰国进口至我国的天然橡胶量,导致国内现货一直处于偏紧的局面。从深浅色胶库存以及青岛保税区内+区外的库存来看,目前仍维持去库趋势,给天然橡胶市场底部的支撑较强。

图 2.43:深色胶库存(万吨)

图 2.44:浅色胶库存(万吨)

图 2.45:社会总库存(万吨)

图 2.46:区内+区外库存(万吨)

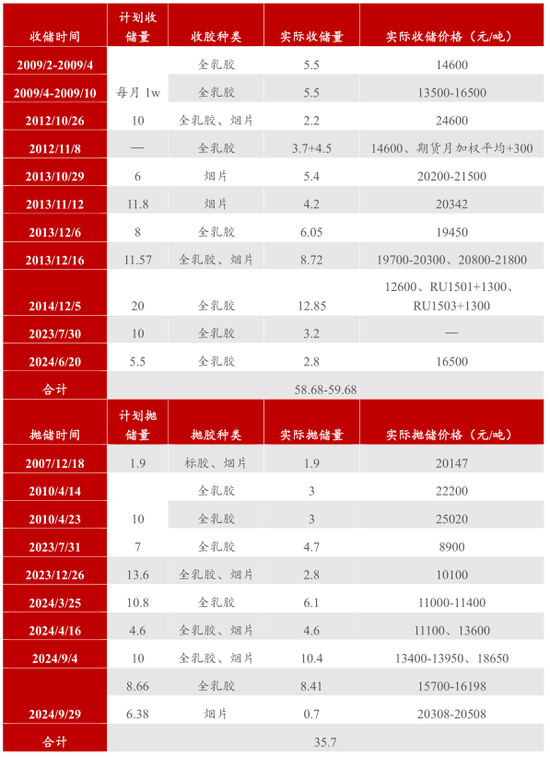

九月国储局完成了两轮抛储,抛储的量和价格均超出预期,后市冲高小幅回落。抛储这一行动按理来说对于市场是利空因素,但从成交量和成交价格来看,更多的是反映出现货市场上可流通的低价货源紧缺。且从统计来看,目前国储局库存全乳胶余量不高,未来或有收储的预期。

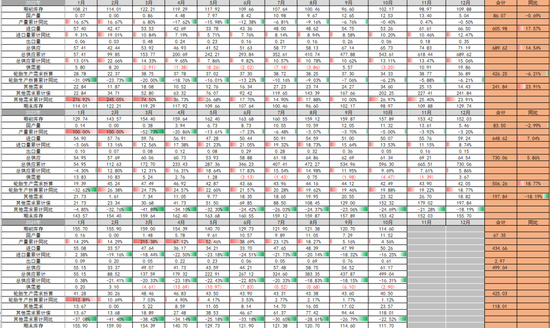

表 1:国内抛收储回顾

03

2025年橡胶市场展望

3.1 需求展望

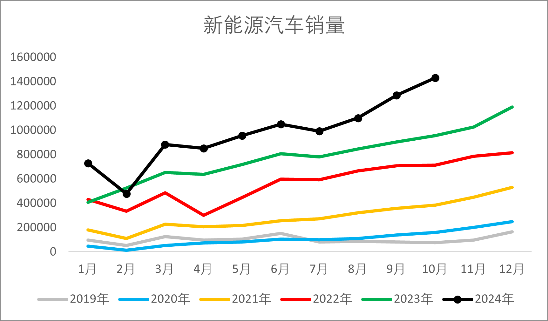

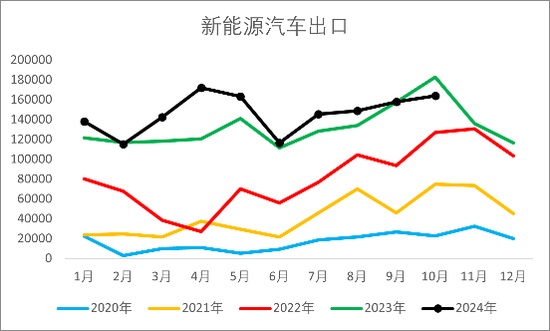

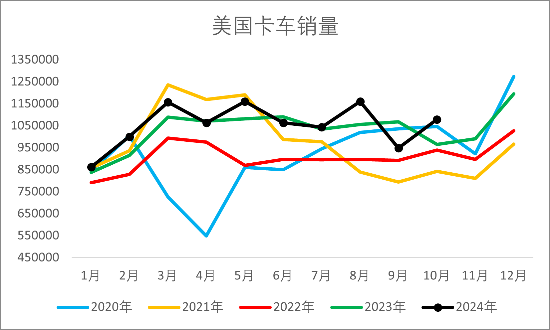

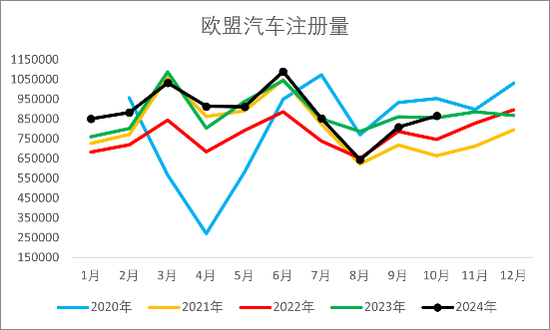

2025年终端下游汽车需求预期向好,特别是新能源汽车。我国新能源汽车内销和出口数据都同比去年偏好,国内相关政策鼓励下,预期需求将维持稳步上升。此外目前轮胎厂的国际库存并不高,因此在降息周期中,轮胎下游企业的备货意愿较强。但我国轮胎厂加速出海仍在推进中,或对我国轮胎出口订单产生一定程度的压制,国内轮胎企业排产或受影响,需关注国内相关政策刺激下内需增长进度。从汽车销量和注册量来看,欧美需求市场仍有向好预期,但美国大选特朗普当选后对贸易流向有所影响,国际贸易流向或有改变,需关注国际相关政策发布和实际落地情况。

图 3.1:国内新能源汽车销量(辆)

图 3.2:国内新能源汽车出口(辆)

图 3.3:美国卡车销量(辆)

图 3.4:欧盟汽车注册量(辆)

3.2 天然橡胶

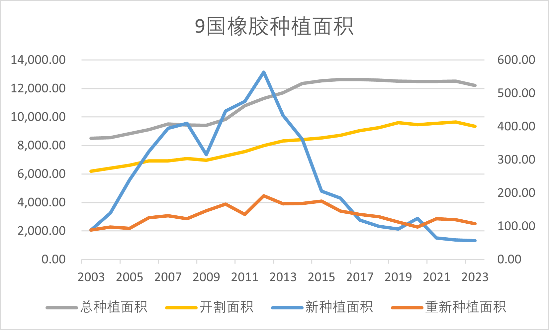

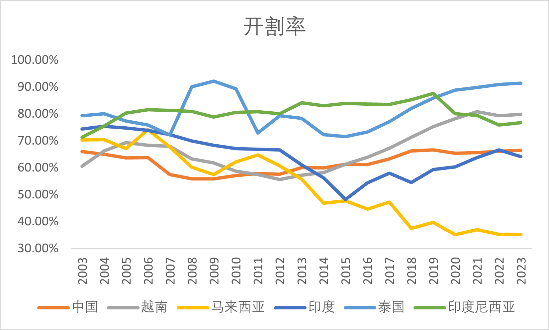

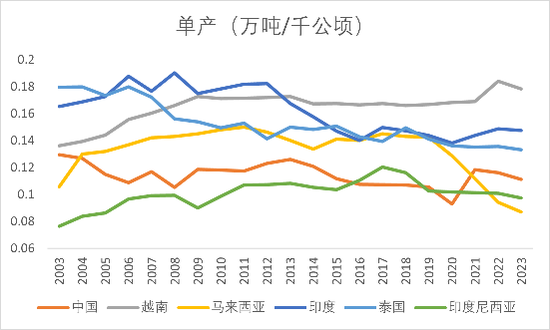

从供应端来看,2018年新种植面积较2017年及2016年均减少,但减少幅度小于2017年。各主产国开割率和单产也有不同程度的下降。因此,若不考虑极端天气影响,目前主产国产能或已进入下行通道。但天气干扰因素作为天然橡胶供应端最大的影响因素,存在不可预测性,减产预期仍存,主要生产压力仍在下半年旺产季出现。还需关注停割期至下一个开割期之间的这段时间的情况。

此外,EUDR延期落地,原料备货时间线拉长或将其利多影响削弱,推迟后流入我国的现货环比增加,国内供应压力短时增加。但该政策并未取消,仍将影响泰国出口至我国的天然橡胶分流,底部支撑仍存。据泰国11月18日消息,泰国橡胶管理局(RAOT)正式启动2025财年“橡胶延缓销售”项目,因为目前橡胶价格形势依然不稳定,加上南部地区现已开始多雨的季节,橡胶局将从参与项目的农民机构手上收购橡胶产品,等待橡胶价格合适且橡胶种植农满意的时机再出售,该项目将有助于放缓橡胶投入市场,减少橡胶价格波动,并帮助橡胶种植农和橡胶机构在等待橡胶价格合理且农民满意的时机,有足够的资金流动性。

综合来看,天然橡胶2025年预计价格重心上移,建议逢低多配。

风险点:宏观大幅波动、供应超预期、需求大幅减少、极端天气干扰。

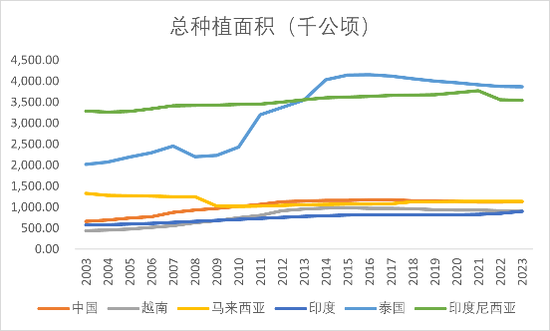

图 3.5:ANPRC 9国橡胶种植面积(千公顷)

图 3.6:各主产国总种植面积(千公顷)

图 3.7:各主产国开割率(千公顷)

图 3.8:各主产国橡胶种植单产(万吨/千公顷)

表 2:天然橡胶平衡表

3.3 合成橡胶

2024年丁二烯产能增加但产量累计同比增幅有限,截至10月仅累计增加1.37%,原因是原油价格高企,加大裂解装置生产成本压力,影响裂解装置开工。2025年上游丁二烯预计新投产将近110万吨,且由于特朗普上台后主张放松对传统化石燃料的监管,增加国内石油、天然气和煤炭的生产,若该政策落地实施,则国际能源价格,特别是原油和天然气价格将下行,裂解装置生产压力缓解,利润修复,或将提升开工负荷,对于丁二烯市场产生一定利空影响,但传导链较长,影响或得以削弱。丁二烯市场短期或震荡整理,需关注新产能投产节奏,在供应上量的背景下,关注丁二烯出口方面能否有所起色,以减轻国内供应的压力。合成橡胶由于其于天然橡胶的关联性较高,走势或仍将跟随天然橡胶,关注上游丁二烯的引导,看合成橡胶是否能走出独立行情。

风险点:宏观大幅波动、国际能源价格大幅下跌、上游丁二烯新投产延迟落地、需求大幅减少。

表 3:丁二烯平衡表

表 4:合成橡胶平衡表

编辑:武宇杰

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

报告制作日期:2024年11月29日

交易咨询业务资格:证监许可〔2012〕38号

免 责 声 明

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交易咨询业务资格(证监许可〔2012〕38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何交易、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。

发表评论